自治体が本来の手段で債務を減らそうとすれば、増税か公共サービスの切り捨てしかない。そのどちらも許されないなら、自治体が直面する課題は「資金調達」である。

これまで自治体の財源は、税収を除けば交付金や補助金、地方債だった。だが、国から回るお金は先細りするし、地方債の発行は借金を増やす。おのずと自治体は、新たな資金調達の手法を開発しなければならなくなる。特に、高度成長期やバブル期に借金でインフラを整備したものの、償還日に多額の負債が残りそうな自治体にとっては喫緊の課題である。

1.保有する資産に着目

とはいえ、新たな借り入れは不良債務の自転車操業に陥るだけであり、これを続けると起債制限の憂き目にあい、場合によっては破たんする。PFI(民間資金を活用した社会資本整備)といえども借金の割賦払いだということは、この連載の第4回で述べた通りだ。

他方、自治体が保有する資産は多い。同時に、これらが不稼動・不良資産であることも少なくない。今後の維持管理や更新の費用を考えれば将来の負担は重い。不稼動・不良資産を整理し、「持たざる経営」を目指して資産の利用や活用の戦略を考えるべきだ。

PFIが脚光を浴びたのは、初年度の整備費が予算化できず、公共投資が硬直化していた自治体にとって、割賦払いによって予算を平準化できたからだ。しかし、民間企業にとっては自らの信用力によって、20~30年に及ぶ資金を調達しなければならず、その調達能力には限界がある。さらにPFIといえども、借金の先送りであることに変わりはない。

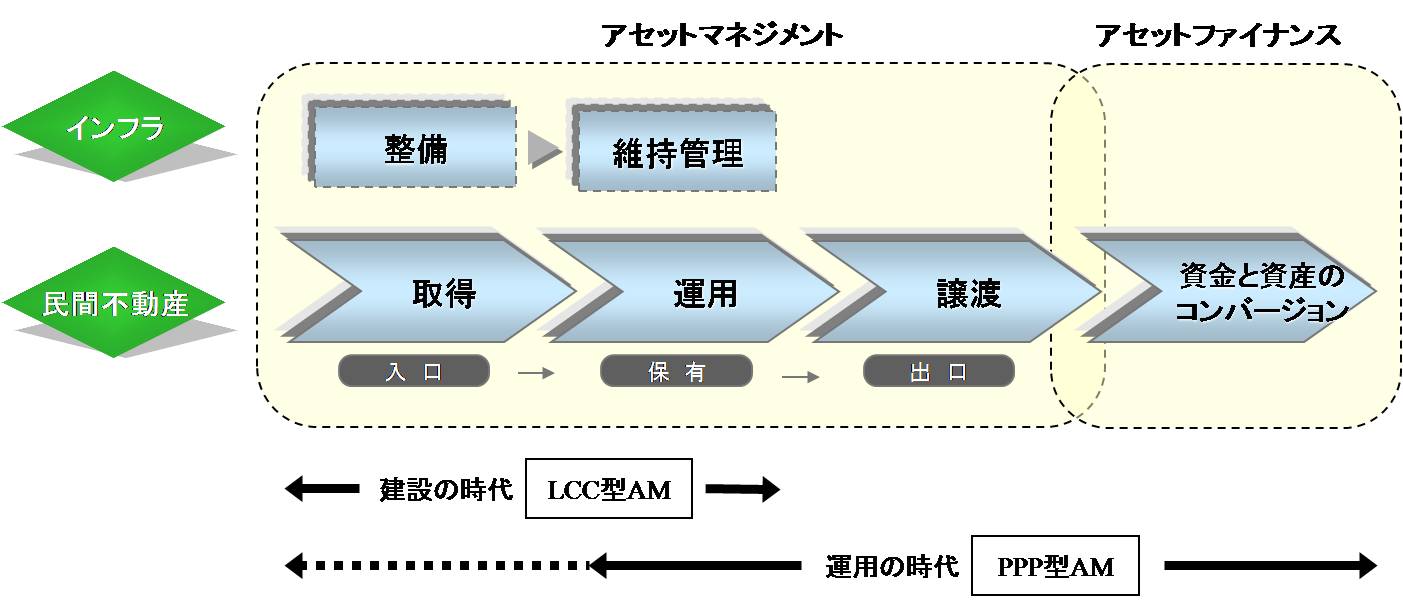

2.アセットマネジメントはLCC型からPPP型へ進展

2005年度の青森県を皮切りに、自治体による「道路や橋梁のアセットマネジメント」が相次いで構築中だ。しかし、その中身はLCC(ライフサイクルコスト)の算定を軸にした保全費用の最小化や毎年の維持管理費の平準化である。いわば、中長期の維持管理費の低減がねらいだが、今後の大量更新の需要に応えるには限度がある。私はこれを「LCC型アセットマネジメント」と呼んでいる。

元々アセットマネジメント(以下、AM)は、「入口戦略」と「出口戦略」があって成立する。「入口戦略」とは何をいくらで取得するかという投資対象の選別であり、「出口戦略」とはいついくらで譲渡するかという損益の確定だ。金融商品も不動産もインフラ資産も、その点では変わらない。だから、自治体のように“資産を保有し続ける経営”ならば、「LCC型AM」の先へは進まない。

「持たざる経営」とは、アセット(資産)を流動化することであり、資産を資金に転換していくことだ。官民連携による資産と資金のコンバージョンという意味で、私はこれを「PPP(パブリック・プライベート・パートナーシップ、官民連携)型AM」と呼び、LCC型と区別している。二つのAMの関係を以下に図示する。

図5-1LCC型AMとPPP型AM

3.資産の損切り

財源不足に悩む自治体にとって、喫緊のPPP型AMとは資産の譲渡や貸し付けのことだ。つまり、不稼動・不良資産(インフラ)を民間に譲渡・貸し付けし、一時的な譲渡代金や長期の貸付料を取得する。そのお金は債務圧縮の一助になるほか、新しいインフラ整備にも使える。

野卑な表現だが、資産の“損切り”である。だが、この先いくらかかるかわからない負担を将来にわたって続けるよりは、損失を打ち切るメリットがある。また、損切りの方が住民の将来の負担が小さくなるのであれば、納税者への説明責任が果たせる。

資産の流動性を高めるには、多くの投資家からの資金が必要だ。それには資産を小口に分ける証券化は有効である。実際、民間不動産はこのやり方で一気に流動性が高まった。インフラにも流用できるアナロジーだ。

4.インフラ資産の流動化と証券化

「流動化」とは、債権や債務などを譲渡・移転することによってキャッシュをつくること。「証券化」は「流動化」の手法の一つだ。譲渡性や流通性を広く備えることによって、市場に信用されて投資家の間を移転することができる。代表例が不動産の証券化だ。

多くの企業が、資金調達のために保有資産を証券化し、将来の受益権を投資家に売却している。不良債権の処理や銀行の貸し渋りなどで、新たな資金調達手段の必要性に迫られる一方、不良資産をオフバランス化(*1)して財務体質を改善することが急務だったからだ。それが「持たざる経営」へのシフトを加速させ、不動産の証券化を一気に広めた。

*1 資産のオフバランス化:資産や負債を、証券化などによってシ貸借対照表から除外すること。

不動産の証券化の仕組みは二つある。一つを「資産流動型」、もう一つを「資産運用型」という。「資産流動型」は“はじめに資産ありき”の仕組みであり、所有者の特定不動産を流動化し、資金化する。一方、「資産運用型」は“はじめに資金ありき”で、投資家から集めた資金で複数の不動産を購入し、運用利回りを投資家に還元する。

資産の証券化によって、所有者は資金調達方法の多様化、特定資産のリスク移転、財務体質改善などのメリットを得る。さらに証券化は、所有者の信用力ではなく、対象資産の信用力によって発行できるメリットもある。

自治体が所有するインフラ資産が対象であっても、証券化のメリットは同じだ。だから、民間の証券化の手法を応用し、自治体の不稼動・不良資産を流動化することは財政改革上、極めて現実的な即効薬だ。

事業収入を生んでいる有料道路や駐車場の中には、民間ではすでに証券化された実績がある。また、公共建物の証券化は不動産のスキームそのものである。さらに、事業収入を伴わない一般道路や公園などにもシャドウトール(Shadow Toll、陰の料金)(*2)などの新たな支払い方法を導入し、証券化を図ることも可能である。

*2 シャドウトール:仮想料金ともいう。例えば道路の場合、サービスの受益者であるドライバーに代わって、政府などの公共部門がサービスの提供者(民間の事業者)に支払う料金。

5.アセットマネジメントからアセットファイナンスへ

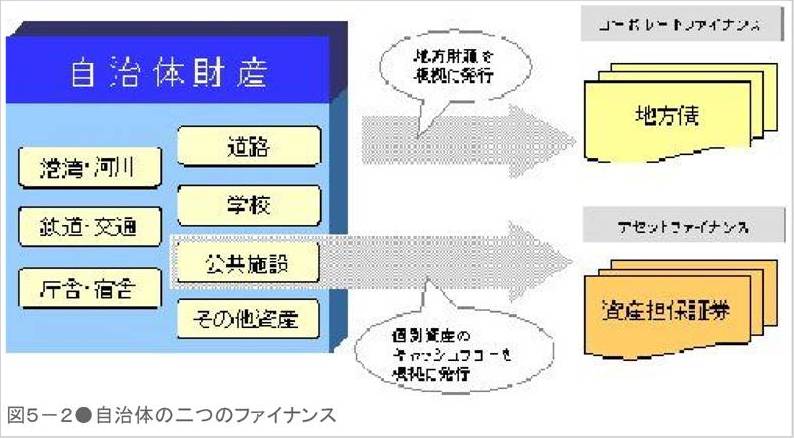

民間の資金調達の手法を、自治体のそれと比較して考えてみよう。

まずは地方債について。自治体の発行する地方債は、民間でいう企業金融(コーポレートファイナンス)に相当する。これまでは、政府保証によってすべての発行自治体を同格として扱ってきた。

しかし、昨今は地方財政全体を根拠とした信用力が測られ、民間の格付け会社による自治体の格付けも公表されている。この格付けは、市場公募地方債の今後に影響を与える。つまり、財政健全化指標が悪い自治体は、低い格付けをされて起債制限を受ける結果、地方債による資金調達ができなくなる可能性もある。

一方、民間でいう資産金融(アセットファイナンス)の場合、自治体であっても、自治体の格付けとは関係なく特定資産の収益や信用性が資金調達力を高める。なかでも自治体が所有するインフラ資産は、公共利用を目的として整備されており、その用途は通常変更されないので、長期かつ安定した収益を生むものが多い。投資家の目から見ると、証券化に適した資産だといえよう。図5-2に、自治体が行うファイナンスを例示する。

これからの地方自治を考える際、自治体が保有する資産の信用力を民間にアピールし、民間から資金を調達する魅力を高めていくことが大事である。

図5-2 自治体の二つのファイナンス

出典:『ケンプラッツ』 2008年7月15日掲載 「道路整備に税金はいらない(5)」

http://kenplatz.nikkeibp.co.jp/article/const/column/20080714/524392/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~