1.日本の道路を擬似コンセッションとしたならば・・・

日本高速道路保有・債務返済機構(官)が資産を所有し、高速道路会社(民)が事業運営権を得て道路の運営・管理を行う高速自動車国道事業には、“官民連携のコンセッション契約”という一側面がある。また、地方公共団体(官)が所有し、地方道路公社(官)が運営・管理する一般有料道路を“官官連携によるコンセッション契約”と解釈することもできる。

もしこれらを擬似コンセッション契約とみるならば、1959年に供用され2050年に無料開放される予定の横浜新道は、料金徴収期間が91年に上る日本最長のコンセッション事業であり、2004年に米国シカゴ市が民間事業者と契約締結して話題になった「期間99年リース」にも匹敵する、超長期コンセッション契約と言える。

日本道路公団の民営化を機に、一般有料道路についての路線別償還・無料開放の約束は大部分の路線について破棄され、無料開放期日は高速自動車国道と同じ2050年8月15日まで延長された。横浜新道のみならず、京葉道路は90年、第三京浜道路や第二神明道路は86年等、諸外国のコンセッション事例と比較しても料金徴収が超長期と呼べる道路が目白押しである。

2.いまだ枠外の有料道路事業―改正PFI法で何が変わったか

周知の通り、民間資金を活用した社会資本整備の促進を目指す改正PFI法が2011年6月1日に公布された。改正法では新たに第4章第10条を設け、「公共施設等運営権」を設定した発注が可能になった(同条3)。この「運営権」は物件とみなされ、不動産に関する規程が準用されている(同条11)。また、公共施設を運営する権利を取得した民間事業者は、サービス内容・施設の利用料金について自ら決定できることが明文化された(同条10)。

今回の改正によって、公共サービスの事業運営権を民間に付与し、経営を委託する方式、つまりコンセッション契約の導入が可能になる。そのため、公物管理者制度の改正も盛り込まれた。この公共施設等運営権については、国土交通省が所管する都市公園、下水道、賃貸住宅、鉄道、港湾等でも設定が可能との見解が表明されている一方、道路分野については、「道路整備特別措置法の改正が必要であり、改正PFI法の適用は困難である」という見解を、国土交通省が出している。道路整備特別措置法に基づく有料道路は、高速道路の原則無料化効果の検証や、将来の料金制度のあり方を踏まえたうえで検討する必要があり、コンセッションの導入には時間がかかるとの認識を示したものである(福田隆之、「改正PFI法の概要とインパクト」、野村総合研究所、2011年6月)。

3.何故、コンセッションの導入には道路特措法の改正が必要か

本稿で「特措法」という場合、1956年に「日本道路公団法」と同時に制定された「道路整備特別措置法」を指す。特措法に基づくわが国の高速道路行政は、①無料開放原則、②償還主義、③ネットワーク・プール制、④画一料率制という四つの基本原則によっている。したがって、国土交通省がいう「特措法の改正が必要」という見解や、「コンセッションの導入には時間がかかる」という認識は、この四原則を見直す必要があるということにほかならない。

では、特措法の何を改正すればコンセッションを導入することができるのであろうか?以下では、宮川公男・一橋大学名誉教授の近著(『高速道路 なぜ料金を払うのか』、2011年8月、東洋経済新報社)に拠りながら論じてみたい。

まず、無料開放原則である。同氏によれば、高速道路は無料にする必要はないし、また無料にすべきでもない。それは高速道路が提供する“高速移動便益”(鉄道における特急料金的性格)を考えれば自明である。

次に、償還主義でよいかという点について、同氏は「償還主義は無料開放の原則と一体」として理解しなければならないという。償還を終えて高速道路を無料にすれば、それまでの高い利用者負担を納税者全体に薄く拡散された負担に移すのみである。償還主義を廃して無期限有料制とすることができれば、コンセッションの導入は検討しやすくなる。なぜなら無期限有料制となれば、他の公共施設と同じように「公共施設等運営権」の設定が可能となるほか、個別路線が置かれている債務状況や地域経済基盤に応じて柔軟にコンセッション期間を設定できるからである。

1972年に採用された料金プール制は、ネットワーク全体で採算を考えて料金を設定するという方式である。通常、全国一律に1km当たりの走行料金を適用するという画一料率制も含まれている。

コンセッション方式ではコンセッショネア(事業運営権を付与された民間事業者)が料金を徴収するのが一般的である。このため、ネットワーク全体で採算を考えるプール制とは相容れない。しかし、事業譲渡時にコンセッショネアから支払われる前受け金をプール制料金の一部として会計制度に組み込むことは技術的に不可能でない。そのため、プール制がコンセッション方式を妨げると考える必要はない。また、アベイラビリティ・ペイメント(利用度に応じた支払い制)やシャドー・トール(仮想料金制)のように、コンセッション方式の中でも料金徴収リスクを公共側が負う手法を採択すれば、これまで通り、プール制は保持できる。

一方、画一料率制は「全国プール制による画一料率制」と言われているが、必ずしもプール制は画一料率制を要求するものではない。画一料率制の下では、利用者のコストや便益は地域間で大きく異なることになり、ある地域では大渋滞、他の地域ではガラガラの高速道路が現れる。画一料率制は高速走行の便益を適切に反映しない。コンセッション方式においては、料率の設定はコンセッショネアがリスクを負うことが一般的である。また、個々の道路の交通需要や渋滞状況に応じて路線ごとに異なる料率を設定し、あるいは個別路線のリアルタイムな交通状況に応じて可変料率制を採用する自由度も与えるべきである。したがって、画一料率制はコンセッション導入に当たっては廃止すべきである。

以上、特措法の四原則に対する再検討の必要について論述したが、コンセッション導入に当たっては、これに加えて公物管理法の改正が必要となる。 周知の通り、公共施設には施設ごとに定められた「公物管理法」があり、個々の施設は「公物管理者」と呼ぶ管理の主体者を定めている。道路に関わる公物管理法は、「道路法」、「高速自動車国道法」及び「道路運送法」の三つである。道路法と高速自動車国道法は道路施設に関わる法令であり、道路の種別ごとに「道路管理者」を規定している。一方、道路運送法とは自動車施設に関わる法令で、「自動車道事業者」を規定している。

道路運送法は公物管理者を民間や国・自治体の区別なく認めている。他方、道路法と高速自動車国道法は、公物管理者を国や地方自治体に限定している。このため、民間事業者は道路管理者そのものになることはできない。表-1に道路の管理者と根拠法についてまとめた。

表-1 道路の管理者と根拠法

コンセッション導入に当たっては、民間事業者が道路管理を実施することになる。したがって、道路法や高速自動車国道法が定める「道路管理者」を道路運送法が定める「自動車道事業者」同様、民間や国・自治体の区別なく認めるように改正する必要が生じる。

4.青森県の挑戦―みちのく有料道路

2009年6月、青森県は有識者による、青森県有料道路経営改革推進会議(座長:森地茂政策研究大学院大学教授、副座長:小澤一雅東京大学大学院教授)を設置し、県が保有する、みちのく有料道路等を対象に「地方有料道路の経営改革策」の検討に着手した。推進会議は2010年1月に青森県知事に対し、以下のような「有料道路経営改革に関する提言」を提出した。

①利用者サービスの維持向上と経営の健全化のため、料金徴収を19年間延長

②民間への複数年包括発注による管理の効率化

③長期固定、かつ県が債務保証しない民間資金の導入による経営の安定化

青森県の推進会議の提言は、「民間への包括発注」と「長期民間資金の導入」という二点で画期的である。民間事業者は道路管理者になれないため、コンセッションという用語こそ表面に出ていないが、包括管理委託の提言は紙背にコンセッション導入への意欲を感じる。また、長期にわたる民間資金の導入は、米国で一般的なレベニュー債(事業目的債)を企図した調達手法である。

以下、『地方における有料道路改革』(山本昇、青森県県土整備部、2011年3月JACIC情報)に拠りながら、青森県が試みた「青森版コンセッション方式」と「青森版レベニュー債」に着目し、日本の有料道路事業にコンセッション方式を導入する際の課題について解明したい。

(1)『青森版コンセッション方式』の検討

青森県が構想したコンセッション方式は、事業権譲渡方式と称され、道路管理者を道路公社から民間事業者に移管し、民間事業者による道路運営管理を実現するものである。米国のシカゴ・スカイウエイやカナダの407ETRに範を求めている。ただし、現行の道路法は民間事業者が道路管理者となることを認めていないため、これを実現するには道路法上の道路である、みちのく有料道路を道路運送法上の道路に変更する必要が生じる。

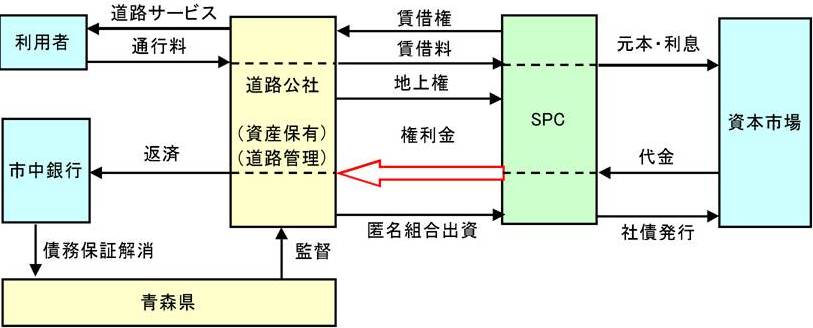

この『青森版コンセッション方式』は、民間企業の出資によって道路管理SPC(特別目的会社)を設立し、道路公社が保有する資産を県に譲渡した後に、SPCが一定期間の道路事業賃借権(地上権)を県から取得して、有料道路事業を行うものである。日本では、道路に関するコンセッションという法整備が確立していないため、現行法では「条件付事業権賃借契約」という形式になる。

SPCは、有料道路経営という安定事業を背景に高格付証券を発行することで、資産の買い取り費用、あるいは事業賃借代金を一括して県に支払う仕組みである。 図-1に「青森版コンセッション方式」の概念図を示す。

図-1 青森版コンセッション方式の概念図

(2)「青森版レベニュー債」の検討

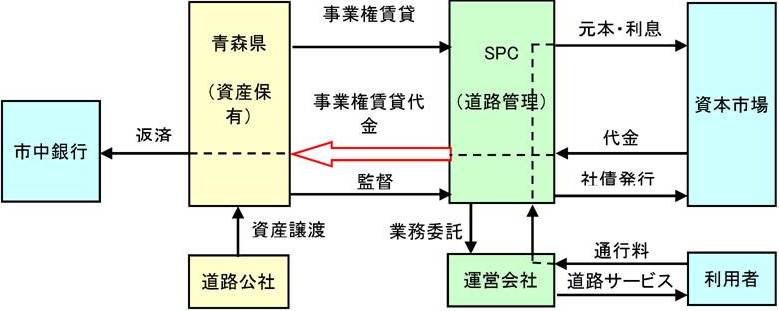

有料道路の事業収入を弁済原資とした長期のファイナンスを、民間による資金調達手法として考える。従来、道路公社が市中銀行借入れや社債を発行する際には、県が債務保証を行っており、債務が残った場合には県がリスクを負ってきた。

これに対し、青森版レベニュー債は県による債務保証を行わず、県財政に影響を与えない手法で市場から資金を調達するものである。変動リスクが高い将来交通需要についても、県ではなく資本市場がリスクを負う。

この場合、道路公社の経営破たんリスクを投資家に対して明確にする必要があり、米国と異なり公社破産法が整備されていない日本では、地上権などを設定することによって道路公社の経営破たんリスクを明確化している。図-2に「青森版レベニュー債」の概念図を示す。

図-2 青森版レベニュー債の概念図

(3)『青森コンセッション特区』で『青森方式』は実現可能に

青森県有料道路経営改革の過程で判明したように、道路事業への民間関与に対する法律的・行政的な手当ては極めて乏しい。民間事業者が主体となって道路の整備や管理を行うことが想定されていないからである。

しかし、構造改革特別区域法(平成14年法律189号、平成19年3月31日一部改正)に基づき、次のような『青森コンセッション特区』を整備することができれば、『青森コンセッション方式』が実現できる可能性は高い。

○『青森コンセッション特区』の概要

(A)「構造改革特別区域」

青森コンセッション特区における特別区域とは、「青森県」が「一般県道天馬舘屋尻線」の活性化を図るために、自発的に設定する区域とする。

(B)「特定事業」

青森コンセッション特区における特定事業とは、青森県が実施を促進する「みちのく有料道路の運営管理事業」とする。

(C)認定されるべき「構造改革特別区域計画」

(1)範囲、名称、特性

範囲 : 一般県道天馬舘屋尻線

名称 : みちのく有料道路の運営管理事業

特性 : 一般有料道路の運営管理権を民間事業者に譲渡し、民間事業者が料金徴収、維持管理、運営を行う

(2)意義及び目標

意義 : 県が管理する公共資産(みちのく有料道路)の有効活用

目標 :

・民間事業者から受け取る事業運営権譲渡代金によって、県が保証する既存債務を解消すること

・民間事業者への包括管理委託によって、道路経営の効率化を図ること

(3)構造改革特別区域に及ぼす「経済的社会的効果」

みちのく有料道路という公共資産をテコにして、新しい施設を整備できる。具体的には、みちのく有料道路を譲渡して受け取る代金を、青森市と八戸市を繋ぐ基幹道路(上北横断道路)の整備に投資する。上北横断道路の整備に伴い、地域の核となる両市の交流や連携が生じ、県の経済や地域の振興に貢献する。

○『特区』のために必要な特例措置

『青森コンセッション特区』においては、先に述べた道路特別措置法や公物管理法である道路法・高速自動車国道法について、次のような特例措置を講ずる必要がある。

特例措置① :

公物管理法上の道路管理者は国及び地方公共団体に限られる。しかし特区においては、道路運送法上の自動車道事業者等、一定の要件を満たす民間事業者も道路管理者にするよう措置を講じる。

特例措置② :

みちのく有料道路は、道路特別措置法上の償還期限が来ても無料開放せず、無期限有料制とするよう措置を講じる。

特例措置③ :

みちのく有料道路の料率設定は道路特別措置法上の画一料率制ではなく、コンセッショネアが定める路線固有の料率とする。

5.おわりに

東日本大震災の影響は甚大であり、ますます財政の窮状度が増しつつある。道路整備や道路管理事業においても、財源の不足は否めない。このような時期に、ここで示した『コンセッション道路』の可能性は、民間の資金を導入し、税金を要せずに道路整備等を推し進める上で有効な手段であると考える。

なお、本稿の執筆に当たっては、東京大学大学院工学系研究科社会基盤学専攻建設マネジメント/開発システム研究室の小澤一雅教授から、直接間接に助言や示唆を頂いた。記して謝意を表する。

掲載:『高速道路と自動車 11月号』(2011年11月1日発行) 財団法人高速道路調査会

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~