整備であれ、維持管理であれ、運営であれ、道路事業を行うために必要な費用を調達する手法は二つしかない。税金で賄うか、料金収入で賄うかである。税金で賄う道路は無料道路、料金収入で賄う道路は有料道路である。

1.資金調達と新たな財源確保は別

いずれの方法を取る場合でも、資金調達と新たな財源の確保は全く異なるものである。国債や地方債を発行して事業費を調達することは国民からの借金であり、いずれ税収の中から返済しなければならない。この意味で、新たな財源を確保したことにはならない。

他方、民間からの出資や融資を募り、その弁済は事業収入によって行う場合、税金は投入しない。利用者による負担となる。この意味で、民間からの出資・融資によって事業を執行していくことは、国や地方が借金したことにはならず、新たな財源を確保したことになる。

なお、英国を中心に適用されているシャドー・トール(Shadow Toll)方式や、米国で適用例が増えているアベイラビリティ・ペイメント(Availability Payment)は、民間からの出資や融資による道路整備事業を促進する手法ではあるが、税金を使って毎年、民間事業者に支払いを行うわけだから、新たな財源を確保したものではない。日本でこれまでに実績のある「サービス購入型PFI(Private Finance Initiative)」と類似した借金の延べ払いである。

また、米国で最近開発されている新たな資金調達の手法は、政府による債券発行や信用保証を事業の呼び水として活用し、その効果によって民間からの出資や融資を促進する仕組みであるものが多い。手法そのものは税金(あるいは借金)に拠っているが、基礎となる一部の助成金を拠出して民間出資を誘発し、結果として新たな財源を確保しているところが斬新である。

こうした観点から今回は、初めに米国の「革新的な債務戦略」と呼ばれる新たな資金調達について述べ、次いで新たな財源としてのインフラファンドについて世界的な趨勢を検証し、最後に債務とファンドの組み合わせによる新たな財源の確保の可能性について提言する。

2.米国の「革新的資金調達」手法

米国の有料道路事業における伝統的な資金調達手法は、債券の発行である。長期の債券市場が発達しているため、銀行借入れよりも債券の発行コストが低いためだと言われている。2001年と2006年とを比較すると、債券の発行額は26%増加しており、その累計残高は2006年末で965億ドル(約7.7兆円、1ドル=80円換算)に上る。

発行される債券は、償還財源が料金収入に限定されるレベニュー債と、税金からも充当できる一般財源債があるが、一般財源への影響を避けるため大半がレベニュー債である。

これに対し、近年の交通投資需要の増大とそれに伴う財源不足を補うために、最近開発されている資金調達手段は“Innovative Debt Strategies”(革新的な債務戦略)と名づけられ、次に示すものが含まれる。

・ガービー債(GARVEEs)

・民間活動債(PABs)

・TIFIA

・州管理インフラ銀行(SIB)

いずれも連邦資金の使用制限を緩和し、民間資金導入の呼び水とすることを図るものであり、1990年代から推進しているPPP(Public Private Partnership)の一環である。

ガービー債とは、Grant Anticipation Revenue Vehicles(補助金期待収益手法)の略称である。元利等の返済を将来受け取る予定の連邦補助金によって賄うことができる債券である。2007年末までに、その額は76億ドル(約6,080億円)に達している。

民間活動債は、Private Activity Bondsという免税の債券であり、特定要件を満たす事業に対して内国歳入庁が許可を与える。2005年に改定された道路整備法案SAFETEA-LUにより、道路事業に対しても適用が可能となった。2008年7月時点で、33億ドル(約2,640億円)が発行済みである。

TIFIAとは、Transportation Infrastructure Finance and Innovation Act(交通社会資本資金調達および革新法)の略称であり、1998年に制定された信用援助施策である。TIFIAによる信用援助により、資本市場から調達するにはリスクが高すぎる事業であっても、集まる資金を増やすことが可能になる。

また、TIFIAが、返済の優先順位が低い劣後債を引き受けることで資本市場から調達される債券の信用が増し、優先債務の格付けを上げることができる。さらに、TIFIAの利率は米国国債や免税地方債の利率よりも有利である。2008年4月時点で、316億ドル(約2兆5,280億円)が発行されている。

州管理インフラ銀行(State Infrastructure Bank=SIB)とは、州政府が管理する擬似的な銀行のことである。一定の要件を満たす事業に対して、貸付や信用援助を行う。連邦資金をてこにして債券発行などが可能となる。現在、33の州で設立されており、62億ドル(約4,960億円)の発行実績がある。

3.インフラファンドと地方財政

インフラファンドは、投資家からの投資資金をアセットに投資し、その運用実績によって投資家にリターンを提供する。この点では、他のファンドと異なる点はない。

しかし、投資期間が半永続的で中長期の安定的配当を求めること、投資対象の売却などは必ずしも必要要件ではないこと、SPC(特別目的会社)という法人形態を形成することなどは、通常のファンドと異なる。

単なる資金調達だけでなく、運営・管理などプロジェクト価値を積極的に高める工夫を行う。また、累積債務の返済やリスク負担の軽減を図ることで、地方自治体の財務体質の改善にもつながる。

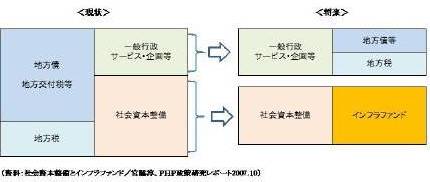

北海道大学公共政策大学院の宮脇淳教授は、地方財政とインフラファンドの関係について、次のように図解している。つまり、インフラファンドは、地方債による借金や国からの補助金に頼ってきた地方のインフラ整備を地方財政から切り離し、税金も使わず借金もせず、民間の金でインフラ整備を実現する手法である。

図3-1 地方財政とインフラファンドの関係

4.多くのインフラファンドは先進国向け

2009年7月時点における世界の十大インフラファンドを下表に示す。

表3-1 世界の十大インフラファンド

この表からは、次のような十大ファンドの特徴が浮かび上がる。

・ほとんどのファンドが先進国向けである:

最近のファンドのほとんどが、欧州および北米市場に向かっている。しかし、規模の小さいファンドでは、相当数のものが途上国や中東向けのものであることも忘れてはならない。

・スポンサー機関:

大ファンドのスポンサーの多くは大手金融機関である。そして、これらファンドの多くは、投資銀行の一部門的存在となっている。2008年のいわゆるリーマンショックの経験がスポンサーシップをとることの魅力を軽減していることは否めない。

・既存分野または既存改良分野への投資:

多くのファンドは、既存インフラ(brownfield)、あるいは既存インフラの改良分野(rehabilitated brownfield)に集中しており、新規インフラ整備(greenfield)に向いたものは稀である。

・エクイティ投資に集中:

ほとんどすべてのファンドがエクイティ(持ち分)投資に的を絞っている。デット(負債)部分に焦点をあわせたものは、投資家にとって優先順位が高いものとはなっていない。

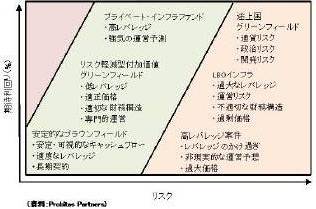

5.既存道路か新規道路か?―投資リスクの観点から

既存道路への投資は、安定的な事業収入を生む実績を有しており、リスクが最も低い投資の一つであると言える。典型的な既存道路への投資は長期債であり、15~30年、あるいはそれ以上の期間に及ぶものもある。

既存インフラの改良分野への投資とは、既存と新規との混交といった構造を呈しており、補修や維持保全に資金を要する一方、資本的支出となる改良・拡幅などへの投資を伴う。最も典型的な対象としては、運用中の有料橋梁のコンセッション権の購入が挙げられる。

新規分野への投資は、建設が完了するまでキャッシュフローを生み出さないため、リスクは高い。インフラの運営リスクに加えて、設計や建設のリスクまでも伴うからである。またこの種の投資は、プロジェクトが完成して安定運営に入った後、他の投資家に転売されることもしばしば見受けられる。

機関投資家の多くは、投資利回りとして18%以上を目指しており、リスクは高くても新規分野への投資を拒まない投資家も増えつつある。伝統的なリスクとリターンの関係を下図に示す。

図3-2 インフラの「リスク-リターン」の概念図

6.投資に際してのリスク因子とは

投資に当たって考慮すべき重要なリスク因子には次のようなものが挙げられる。

・レバレッジ

レバレッジ(てこ上げ)が増えるほど、プロジェクトのリスクは増大する。既存分野への投資は一般にはより安定的だとされている。その半面、高利回りを生むために積極的にレバレッジをかけることが容易であり、過大な需要予測をして誤ったり、予期せぬ景気局面に遭遇したりすると、大きなリスクを伴う結果ともなる。

・交通量の変動

収益が利用料金に負う部分が大きい有料道路投資では、契約期間中の交通量の変動が何にも増して利回りに影響する。新規分野に対して収益が安定していると言われる既存分野であっても、無料の競合道路が将来、出現したり、ガソリン価格が急騰したり、通行料金を急激に値上げせざるを得ない経済局面に出会ったりすると、事業収入が縮減する。その結果、契約において事業収入がある程度、保証されているアベイラビリティ・ペイメントによる新規プロジェクトの方がリスクが小さくなったりもする。

・インフレ

道路のように寿命の長い資産への投資では、インフレは利益に多大な影響を与える。こうしたリスクはインフレ調整条項などを契約時に設けてリスクを軽減する必要がある。急激なインフレは、収入に負の影響を与えるからである。

・政治リスク

契約の打ち切り、税制の改正、通貨リスクなど、政治リスクはより広い意味でのリスクとなる。近年の日本における民主党の高速道路無料化政策などは、道路コンセッション事業を目指す主体にとっては、大きな政治リスクであると言える。

7.ファンドと債務の有効な組み合わせ

今後、日本において有料道路コンセッション事業を生み出すために、今まで解説してきた米国の「革新的な債務戦略」と世界の趨勢である「インフラファンド」の組み合わせを形成することが有効である。

周知の通り、世界の先進国は増大する交通需要とそれに対応する財源不足の溝を埋めるために腐心している。近年の英国や米国の道路整備の潮流は、そのジレンマを解消するために種々の方策を展開中である。

コンセッション、あるいは広くPPP政策は、この問題を解決する可能性を有しており、各国と同様に財源不足に悩む日本においても、いずれ有効な打開策になるものと考える。本年3月に発生した東日本大震災により、日本国政府の財政状況はより深刻になると言わざるを得ず、このような打開策を講じる必要性はますます高まるだろう。

こうした状況の中、民間による道路インフラへの出資・融資を促進するためには、投資に対する呼び水として、米国が実施している「革新的な債務戦略」に類する資金調達手法を開発することが、まず必要となる。

道路整備を採算性の面から単純に分類すると、都市高速のようにコマーシャル・ベースでも十分に費用を回収できる需要の大きな道路、交通量の少ない地方道路のように費用を回収することは困難な道路、そして、その中間に位置する道路の三つとなる。

第一の例は、採算性が確保できることから民間による事業経営が十分に成立する。つまり、民間による出資や融資は集まりやすい。第二の例は、民間による投資や融資は考えにくく、公的資金を全面的に投入しなければ成立しないプロジェクトである。

問題は、その中間くらいの採算性を有する道路である。つまり、民間資金だけでは事業の採算性は難しいが、ある程度、公的助成の支援があれば成立するプロジェクトの場合である。

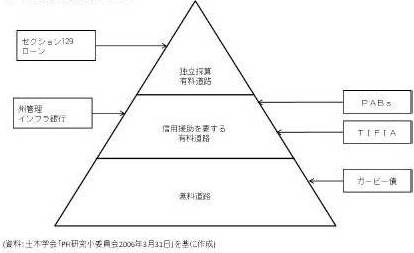

例えば、民間資金だけでは採算性のメドが立たないプロジェクトに対して、3分の1を上限とした政府助成金を拠出し、政府が自ら劣後債を引き受ける政策を示せば、民間の投資意欲を強く促すことができる。これは、すでに米国が実施しているTIFIAに類する助成制度である。米国で実施されている道路助成制度の概念を下図に掲げる。

図3-3 米国連邦政府補助の仕組み

このように、公的助成が資金の下支えをする制度が生まれれば、いまだ熟していない日本のインフラファンドの育成を促進できるのではないだろうか。先に述べたとおり、外国のファンドは十数%の利回りを期待している場合が多く、今日の日本の経済環境では彼らの期待を満足させるプロジェクトは稀であろう。

しかし、日本発のファンドであれば、特に年金等の機関投資家中心のファンドであれば、日本の現状に理解を示した数%の利回りでも投資機会と見る向きが期待できる。7月上旬に茨城県が、県内の廃棄物処理施設から得られる収入を元利払いに充てるレベニュー債(指定事業収益債)を、国内の自治体として初めて発行する。自治体発行のレベニュー債に加え、前原誠司・元国土交通大臣が成長戦略会議(2009年11月)で言及したソブリン・ウェルス・ファンド(政府系ファンド)の組成も可能性はある(http://kenplatz.nikkeibp.co.jp/article/knp/column/20100308/539851/)。

さらに、震災後の日本を憂う善良な同朋ファンドには、「志のファンド」と称し、利益の半分程度は社会貢献として国の復興に回す等の我慢を強いたいと思うが、いかがだろうか?

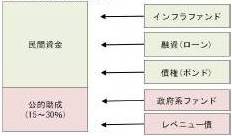

図3-4 インフラ資金の構成例

◇参考文献

・Innovative State Transportation funding and Financing(2009年1月)

・What are infrastructure funds? By Kelly DePonte, Probitas Partners

出典:『ケンプラッツ』 2011年6月21日掲載 「到来!コンセッション方式(3)」

http://kenplatz.nikkeibp.co.jp/article/building/news/20110617/548088/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~