2011年5月に開始したこの連載も、今回が最後である。

連載の初回では、東日本大震災に関わる復興予算との関係から、コンセッション方式導入の必要性に言及した。次いで、諸外国の有料道路コンセッション事業の潮流や実態、コンセッション事業に投資するインフラファンドの規模や投資対象、あるいはグローバルに活動する民間事業者(コンセッショネア)の状況を解説した。また、急速に展開するコンセッション事業が惹起する公共政策上の課題および批判について、主に米国の事例を引きながら現状を報告した。

最終回は連載の締めくくりとして、コンセッション方式を日本の有料道路事業に導入する場合を想定し、解決すべき課題や障壁、あるいは整備すべき制度等について、筆者が実務で携わった青森県の有料道路改革を中心に試論を述べてみたい。

1.いまだ枠外の有料道路事業

周知の通り、民間資金を活用した社会資本整備(PFI)の促進を目指す改正PFI法が2011年6月1日に公布された。改正法では、新たに第4章を設け、従来の公共サービスの発注形態に加え、「公共施設等運営権」を設定した発注が可能になった(同章第10条の3)。この「運営権」は物件とみなされ、不動産に関する規程が準用されている(第10条の11)。また、公共施設を運営する権利を取得した民間事業者は、サービス内容・施設の利用料金について自ら決定できることが明文化された(第10条の10)。

この改正によって、公共サービスの事業運営権を民間に付与し、経営を委託するコンセッション方式の導入が可能になる。これに伴い、公物管理者制度の改正も盛り込まれた。とはいえ、行政の施設管理者としての責任は残り、公共施設等運営権を有する民間事業者(諸外国では、これを「コンセッショネア」と呼ぶ)に対し、その業務、もしくは経理の状況について必要な指示ができるようになっている(第10条の15)。

さらに、コンセッショネアが公共施設等管理者の責めによる理由で運営権者としての資格を失い、契約の重大な違反があった時などの場合は、公共施設管理者は損失補てんをしなければならないことも規定されている(第10条の17)。

以上に述べた公共施設運営権については、国土交通省が所管する都市公園、下水道、賃貸住宅、鉄道、港湾等でも設定が可能との見解が表明されている。その一方、空港分野については、「空港運営のあり方検討委員会」での結論を踏まえて回答するというスタンスが示されている(福田隆之、「改正PFI法の概要とインパクト」、野村総合研究所、2011年6月)。

この連載が対象としている道路分野については、道路整備特別措置法の改正が必要であり、改正PFI法の適用は困難であるという見解を国土交通省が出している。道路整備特別措置法に基づく有料道路は、高速道路の原則無料化効果の検証や、将来の料金制度の在り方を踏まえた上で検討する必要があり、コンセッションの導入には時間がかかるとの認識を示したものである。

2.日本の道路でのコンセッション方式の検討

日本の道路行政は道路PPP事業に積極的とは言い難い。PPPにはPFIのみならず、指定管理者制度やコンセッション方式、あるいは民営化等も含まれるが、2011年現在、道路事業においてこのような取り組みは皆無、または極めて稀である。

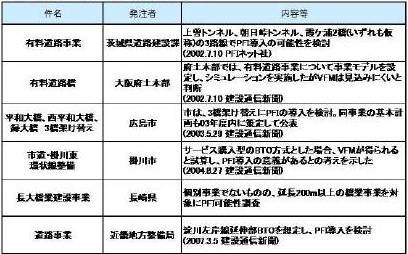

これまでに道路をPFI事業として実現した事例はないが、下表のように国や自治体がPFI事業の導入を検討した経緯が過去に6件ある(中村裕司、ケンプラッツ2008年7月8日『道路整備に税金は要らない―第4回「借金を先送りするPFI」』から)。

表8-1 道路や橋へのPFI導入可能性の検討実績

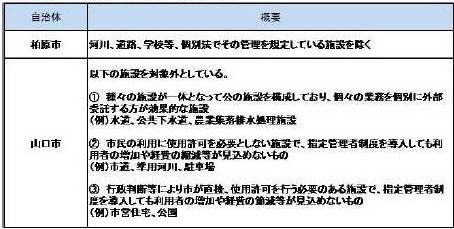

また、地方公共団体が管理する道路は、地方自治法に規定される「公の施設」として指定管理者の対象となるが、地方公共団体の中には、道路は指定管理者の対象から除外しているものも少なくない。下表に、その例を掲げる(土木学会建設マネジメント委員会PFI研究小委員会「インフラ整備を伴うPFI事業形成のための課題の明確化とその解決策の提言に向けて(その2)」、2008年3月)。

表8-2 道路事業を指定管理者の対象外としている事例

旧・日本道路公団についても、民営化されて高速道路会社となってはいるが、政府が全額出資している限り、「民営化」というよりも「株式会社化」しただけというのが現実的な受け止め方ではないだろうか。また、日本高速道路保有・債務返済機構と高速道路会社の協定、あるいは地方公共団体と地方道路公社の協定関係は、制度上はコンセッション契約と解釈することも可能であるが、事業運営の最終責任が公共部門に帰することを鑑みると、「官官連携の擬似コンセッション」という表現にとどめるべきであり、PPPとは言えない。

3.青森県の挑戦―みちのく有料道路

2009年6月、青森県は有識者による、青森県有料道路経営改革推進会議(座長:森地茂政策研究大学院大学教授、副座長:小澤一雅東京大学大学院教授)を設置し、県が保有する3つの有料道路を対象に「地方有料道路の経営改革策」の検討に着手した。

計7回の会議ならびに計2回の地元識者との意見交換会を経て、推進会議は2010年1月に青森県知事に対し「有料道路経営改革に関する提言」を提出した。その中で「みちのく有料道路」に関する3つの提言を以下に紹介する。

(1)利用者サービスの維持向上と経営の健全化のための期間延長

19年間の期間延長による利用者負担により、道路サービスの維持と既存債務の着実な返済を進め、道路経営の健全化を図ると共に債務保証をしている県財政への影響を軽減する。

(2)民間への包括発注による管理の効率化

これまで分割発注してきた外注業務を包括し、複数年契約で民間事業者に発注することで、間接経費をはじめとするコスト削減を進める。

(3)長期民間資金の導入による経営の安定化

今後の道路経営におけるリスク要素を「将来の交通需要」に限定するため、金利を長期にわたって固定でき、かつ県の債務保証を要さない新たな民間資金を導入し、経営の安定化を図る。

地方道路公社が運営する有料道路の改革については、これまでにもいくつかの提言がなされてきている。しかし、青森県の推進会議の提言は、以下の点でいずれも画期的な試みである。

第一に、有料道路の「運営」といわず、「経営」と表現していることだ。「経営」と表現する中に、推進会議の提言が道路の運営管理に対して、民間企業並みの合理化方策や効率化を求める強い意志が汲み取れる。第二に、民間活用策である。道路法第4条の規程によって民間事業者が道路管理者になれないため、コンセッション方式という用語こそ表面に出ていないが、包括管理委託の提言は、紙背にコンセッション導入への意欲を感じることができる。第三に、長期にわたる民間資金の導入である。これは、米国で一般的に活用されているレベニュー債(事業目的債)を彷彿させる手法である。

以下、「地方における有料道路改革」(山本昇、青森県県土整備部、2011年3月JACIC情報)に拠りながら、青森県が試みた「青森版コンセッション方式」と「青森版レベニュー債」に着目し、日本の有料道路事業にコンセッション方式を導入する際の課題について解明したい。

4.青森版コンセッション方式―道路運送法の道路への変更を検討

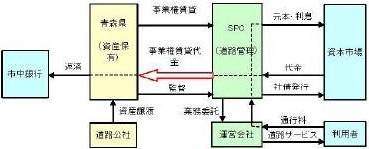

青森県が構想したコンセッション方式は、「事業権譲渡方式」と称され、道路管理者を道路公社から民間事業者に移管し、民間事業者による道路運営管理を実現するものである。米国のシカゴ・スカイウェイやカナダの407ETRに範を求めている。

この「青森版コンセッション方式」は、民間企業の出資により道路管理SPC(特別目的会社)を設立し、道路公社が保有する資産を県に譲渡した後に、SPCが一定期間の道路事業賃借権(地上権)を県から取得して、有料道路事業を実施するものである。日本では、道路に関するコンセッションという法整備が確立していないため、現行法では「条件付事業権賃借契約」という形式になる。

SPCは、有料道路経営という安定事業を背景に高格付け証券を発行することで、資産の買い取り費用、あるいは事業賃借代金を一括して県に支払う仕組みである。

一方、道路法上の道路は、国および地方公共団体以外が道路管理者になることはできない。既存の有料道路を民間事業者が管理するには、民間事業者を道路管理者と認めている道路運送法上の自動車道に変更する必要がある。

道路法の道路から道路運送法の道路への変更手順は以下の通りであり、この手順の過程に現在の道路法の課題が見えてくる。

①道路法の規定に従い、知事が道路を廃止する、または起点・終点を同じくする別の道路へ区域変更する。なお、道路を廃止する場合、県知事は国土交通大臣と協議する。

②廃止あるいは区域変更された当該道路を、県は道路公社から「普通財産」として譲り受ける。

③県は、民間事業者と当該道路の事業権賃借契約を締結し、民間事業者に対して当該普通財産に地上権を与える。なお、普通財産となった道路資産は貸付、売却および譲渡が可能である。

④民間事業者は、道路運送法に基づいて国土交通大臣に自動車道事業の免許を申請する。

⑤民間事業者は、道路運営会社に業務を委託し、自動車道事業を開始する。

⑥道路事業を目的とする賃借権は、事業期間満了後に解消され、当該道路は再び道路法の道路に戻される。

下記に「青森版コンセッション方式」の概念図を示す。

図8-1 青森版コンセッション方式の概念図

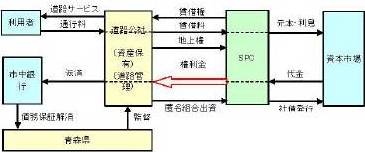

5.青森版レベニュー債―道路用地に地上権を設定しスキームを構築

有料道路の事業収入を弁済原資とした長期のファイナンスを、民間による資金調達手法として考える。従来、道路公社が市中銀行借入や社債を発行する際には、県が債務保証を行っており、債務が残った場合には県がリスクを負ってきた。

これに対し、青森版レベニュー債は県による債務保証を行わず、県財政に影響を与えない手法で市場から資金を調達するものである。変動リスクが高い将来交通需要についても、県ではなく資本市場がリスクを負う。

この場合、道路公社の経営破たんリスクを投資家に対して明確にする必要があり、米国と異なり公社破産法が整備されていない日本では、地上権などを設定することによって道路公社の経営破たんリスクを明確化している。

事業の採算性に客観的な評価を含めた新たな民間資金を活用する手法は、道路整備に関する予算が削減され、新たな財源の確保が課題となっている地方の道路行政にとっては、有効な資金調達手法である。この手法に挑んだ青森方式の導入手順は以下の通りである。

①道路公社は、倒産隔離をするため一般社団法人の形式でSPCを設立する。

②SPCの節税効果を確保するため、道路公社はSPCに匿名組合出資を行う。

③道路公社は、賃借契約によりリースバックすることを条件に、SPCとの間で道路用地を対象とした地上権設定契約を締結する。

④同日付で、道路公社とSPCは道路用地を対象とした賃借契約を締結し、賃借料をSPCに支払う。

⑤SPCは、地上権を担保に賃借料から元本返済と利払いを行う社債を発行する。

⑥SPCは、社債発行代金を受け取り、権利金として道路公社に支払う。

⑦道路公社は権利金を受け取り、既存の市中銀行借入を返済する。

下記に「青森版レベニュー債」の概念図を示す。

図8-2 青森版レベニュー債の概念図

6.コンセッション方式の導入に向けた3つの論点

青森県が取り組んだ、みちのく有料道路経営改革のうち、主としてコンセッション方式とレベニュー債について詳述した。その過程で判明したように、道路事業への民間関与に対する法律的・行政的な手当ては極めて乏しい。民間事業者が主体となって道路の整備や管理を行うことが想定されていないからである。

日本の有料道路制度が「償還主義」と「無料開放原則」を固持している現下の道路法の中では、コンセッション導入時の論点は限りなく多い。ここでは、青森県の挑戦で浮かび上がった最も重要であると思われる3点を以下にクローズアップして、連載を終了する。

1.道路法上の道路管理者は国および地方公共団体だけに限定されている。民間事業者も道路管理者になれる法制度の整備が必要である。

2.道路運送法上の自動車道事業者は民間事業者である。したがって、道路運送法上の道路に変更すれば、現在でも民間事業者が運営できるが、それには道路法上の道路を廃止、あるいは区域変更するなどの手続きが必要であり、実務上、困難である。

3.地方道路公社の破たんを想定した「公社破産法」を整備すれば、破産リスクを明確化し、県の債務保証を必要としない債券の発行が可能になる。

なお、連載に当たっては東京大学大学院工学系研究科建設マネジメント/開発システム研究室・小澤一雅教授に執筆協力をいただいた。また、小澤教授には直接、間接にご助言をいただいた。記して謝意を表する次第である。

出典:『ケンプラッツ』 2011年9月7日掲載 「到来!コンセッション方式(8)」

http://kenplatz.nikkeibp.co.jp/article/building/news/20110906/552540/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~