証券化とは、資産流動化のために資金を集める手法の一つだ。資産が生み出す収益を担保に債券を発行する。米国や欧州、オーストラリア,カナダなど海外では広く道路が流動化され、資金集めの手法として証券化される場合は多い。

既存の道路を民間に売却して資金を得る「資産流動型」もあれば、資金調達から建設、運営管理までを民間に任せて道路を整備する「資金運用型」もある。日本国内でも民間取引では、有料道路の証券化が現実となっている。

今回は国内外の実例を通して、有料道路事業をめぐる流動化の手法を見ていく。

1.道路の流動化は借金しない資金調達

まずは、海外におけるインフラの流動化について眺めてみよう。表6-1に示すように、「インフラ事業の証券化」は、もはやグローバルな現象だ。

インフラ事業はもともと社会性や公共性が高いことから、他の事業に事業転換することはまずない。道路はいつまでも道路。だから、事業収益が長期かつ安定的である。つまりインフラ事業は、資金提供者(投資家)から見ても安全・安心な投資対象だ。それがインフラ事業の流動化を促進している。

地方債もPFI(民間資金を活用した社会資本整備)による資金調達も、結局は自治体の借金として残るが、資産の流動化(証券化)は「借金ではない」。これが自治体にとっての最大のメリットだ。

表6-1 海外のインフラ証券化の例(資料:日興シティグループ証券)

2.建設会社が有料道路事業に参入して単独施工も

イタリア

イタリアの高速道路の延長は約6500km。そのうちの約5600kmが民営化された有料道路で、残りの900kmが国の管理する無料の高速道路だ。有料道路は、コンセッション方式(*1)で認可を受けた23社が管理している。最大規模はアウトストラーダ社。このほかに、建設中の路線のために新しい会社が2社ある。

*1 コンセッション方式:コンセッションとは特許や免許、利権などの意味。たとえばコンセッション・マネーは権利金、コンセッション・オブ・ビジネスは営業免許。民間の事業者は、道路の運営を引き受ける代わりに各種の利権や便宜を得る。

アメリカ

(1)シカゴスカイウエー

2004年、シカゴ市が「スカイウエー」の99年間の運営権を売却した。10社から応募があり、5社が資格審査を通過。入札の結果、スペインのシントラ社とオーストラリアのマッコーリー銀行のコンソーシアムが落札した。落札額は18億3000万ドル(約1920億円)(**)で、そのうちの証券化金額は11億9000万ドル(約1250億円)。市はスカイウエーの債務を完済したうえに、相当額の一般債務の返済にも充当した。

(2)インディアナトールロード(ITR)

2006年に4グループで入札。落札者はシカゴスカイウエーと同じシントラ社とマッコーリー銀行のコンソーシアムで、契約期間は75年間。州の予定価格20億ドル(約2100億円)に対し、契約金額は38億5000万ドル(約4040億円)。インディアナ財務局(Indiana Finance Authority)にとって巨額の臨時収入であり、州の交通インフラ改良10カ年計画の不足分を一挙に補うことができた。エクイティ(投資家からの出資金)は7億7000万ドル(約808億円)、銀行ローンが30億3000万ドル(約3180億円)だった。

ITRのコンセッション契約は、潜在的な権限は州政府が留保しながら、契約金額の代償として長期的な利用と収益の権利を民間に与えるもの。重大な違反があれば解約金を支払うことなく契約を解除し、州政府の管轄に戻すことができる。他方、契約条項の範囲内では通行料金の値上げをはじめ、自主的な経営が可能である。例えば2010年は、2005年比で収入を倍に増やす計画だ。

オーストラリア

ニューサウスウェルス州政府は、ハーバー・トンネルの建設と運営を行うために設立されたSHT(熊谷組とトランスフィールド社が出資するSPC)との間で1992年、30年間に及ぶBOT方式による事業契約を締結。事業期間満了後は、無償で州政府に譲渡される。資金の内訳は、事業者からの出資が0.9%、事業者からの融資が5.3%。州政府の無利子貸し付けが29.5%、社債発行が64.3%だった。

フランス

ミヨー高架橋は、エファージュ・ミヨー高架橋株式会社が75年間の有料道路営業免許を持つ。エファージュ社はフランス第3位の建設会社であり、ミヨー高架橋はエファージュグループによってわずか3年で完成。約3億9400万ユーロ(約660億円)(**)の建設資金は、すべてエファージュ社が調達した。建設会社が有料の高速道路事業に参入し、しかもそのグループが単独で施工したことなど、日本の高速道路の民営化や建設工事の進め方にとって参考になる事例だ。

カナダ

2005年、アルバータ州政府とアクセス・ロード・エドモントン社(AREL)は、アンソニーヘンディ道路においてDBFO(Design Build Finance Operate)(*2)契約を結んだ。契約期間は33年、建設が33カ月、運営と維持管理が30年である。プロジェクトの費用は4億9300万ドル(約518億円)、料金は徴収しない。ARELが資金調達のほか、設計と施工、維持管理を行う。開通後、州政府は資本費用(*3)と維持管理の費用をARELに支払う。

そして、33年の契約期間が満了後、無償で州政府に譲渡・返却される。建設費用の3億6500万ドル(約380億円)のうち、10%を出資で、残りの90%を債券の発行でそれぞれ調達した。

*2 DBFO:民間企業が資金を調達し,設計や施工,運営も行う方式。

*3 資本費用:資産の保有や使用に伴って発生する費用。事業や企業活動に投下した資本(資金)に資本コストを乗じて求める。資本コストとは資金の調達コストで、単位はパーセント。

** :記事中では1ドルを105円,1ユーロを168円としてそれぞれ換算した。

3.熱海ビーチラインは道路の所有と運営を分離

有料道路事業を日本で初めて証券化したのが「熱海ビーチライン」。1965年に完成した熱海ビーチラインは、民間企業の三井観光開発が所有し、管理と運営を行ってきた道路運送法上の有料道路である。

証券化の流れは以下の通り。(1)道路をSPC(特別目的会社)である有限会社熱海ビーチラインに売却、(2)SPCは社債の発行会社を介して、優先社債とメザニン社債の2種類の債券を発行、(3)三井観光開発はSPCから道路を賃借し、引き続き事業を運営する。道路運送法上、免許事業者が道路を保有しなければならないという制限がないので、道路の所有(熱海ビーチライン)と運営(三井観光開発)を分離できたことが最大の特徴だ。三井観光開発にとっては持たざる経営を実現したことになる。

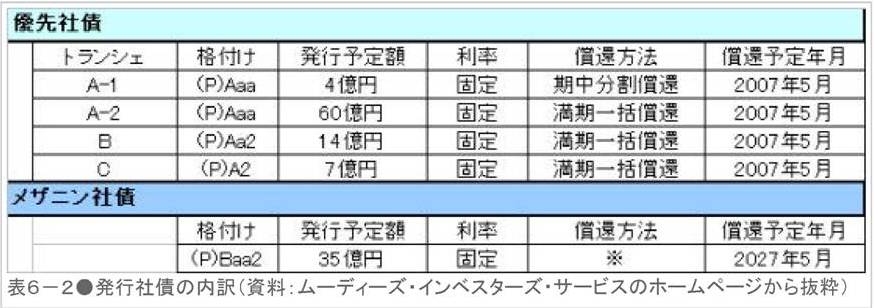

「ムーディーズ・インベスターズ・サービス02年」によれば、熱海ビーチラインは証券化によって120億円を調達したという。その内訳は、償還期間が5年の優先(シニア)社債が85億円、償還期間が25年のメザニン社債が35億円である(表6-2)。

表6-2 発行債の内訳(資料:ムーディーズ・インベスターズ・サービスのホームページより抜粋)

資産価値を130億円だと仮定して、大ざっぱに利回りを概算してみる。2001年の通行車両数は年間354万台、普通乗用車の通行料は250円なので、年間の通行料収入は単純に250円×354万台=8億8500万円。8億8500万円÷130億円=0.068で、利回りは6.8%となる。

維持管理費など経費を考慮した収支率を30%と仮定すると、還元利回りは6.8%×(1-0.3)=4.8%。よって、証券化配当率はこれ以下になるだろう。J-REIT(日本版不動産投資信託)の平均利回りが3~4%前後だから、この利回りはJ-REITに匹敵する投資であったと類推できる。

出典:『ケンプラッツ』 2008年7月22日掲載 「道路整備に税金はいらない(6)」

http://kenplatz.nikkeibp.co.jp/article/const/column/20080722/524531/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~