今回から3回にわたって、海外のコンセッション市場の現状をリポートする。今回は、世界の有料道路事業に詳しいマドリッド工科大学のホセ・バサロ教授や、世界的に活躍するコンセッション会社、Cintra(シントラ)社へのインタビューを通して、ダイナミックに動く道路コンセッション市場の一端を紹介する。

欧州のコンセッション道路の歴史は、ラテン系の国々(フランス、イタリア、スペイン)を中心に1950〜60年代に始まった。国によって事情は異なるが、20世紀後半になって、高速道路整備財源の公共投資から利用者通行料金への転換、フランス・イタリアにおける国営道路会社の民営化、スペインにおける純粋民間インフラ事業開発会社の伸長、英国におけるPFI(Private Finance Initiative)の導入など、道路整備の “民活化”が趨勢である。

このうち、利用者料金を収入源とするコンセッション方式が発展しているのは、フランス、イタリア、スペイン、ポルトガル等である。PFI発祥の地である英国では現在、交通量に見合った通行利用料金に相当する額をShadow Toll(シャドートール=仮想料金)として、公共セクターが税金から民間事業者に支払う、いわゆる「サービス購入型PFI」が主流になっており、この手法はコンセッションとは区別される。

1.民間リスクを軽減するメカニズム導入

世界的に活躍するコンセッション会社を生んだスペインでは、1953年に有料道路への民間参入を可能にする法律が制定され、60年代後半からコンセッション方式が採用されるようになった。72年にはコンセッション方式による高速道路の建設、維持管理、運営について定めた高速道路法が制定され、70年代半ばまでに約2,000kmの高速道路が同方式で建設された。しかし、その後、オイルショックによる2度の景気後退と、82年に政権を取った社会党の有料コンセッション道路の建設中止(新設道路はすべて無料)が主因で、コンセッション道路の伸びは止まった。

90年代半ばになると、財政悪化、および統一通貨への参加のための財政赤字削減の要請によって、コンセッション方式による道路整備が再び、脚光を浴びるようになった。

2003年には、コンセッション方式が抱えていた問題点を改善するため、また民間事業者の一層の参画を促すために、民間に対するリスク軽減策やインセンティブ拡大策を盛り込んだ新法が制定された。新法は下記の主要ポイントを盛り込んだ。

(1)コンセッションの対象を、有料道路のほかに、空港や港湾を含めたインフラ全般に拡大する

(2)民間による資金調達を促進するために、必要であれば利用者に対する補助金(シャドートール)を支出するなど、民間事業者が負ってきた交通量リスクを軽減する新しいメカニズムを導入する

(3)既設インフラについても、コンセッション契約の採用を拡大する

(4)DBOT(Design Build Operate Transfer)によるコンセッション契約の最長期間を40年とする

(5)最新技術等の採用を図るために、「進歩条項」を導入する

(6)品質基準に基づいた「ボーナス・ペナルティー条項」を導入する

2006年時点で、スペインの高速道路総延長13,871kmのうち、約25%の2,814kmが有料道路となっているが、最近は、マドリッド環状道路の更新・維持管理・運営等でShadow Toll / Availability Payment方式を採用するなどの方策も講じられている。スペインのコンセッションの傾向について、マドリッド工科大学のバサロ教授は次のように語っている。

「コンセッションは安定した調達メカニズムの一つとなっている。発注数は、政治的な要因によって決まることが多い。政治家にとっては、新設インフラの方が自らのアピールになるため、ほとんどの案件がグリーンフィールド(新規案件)で発注される。しかし、先進国では基本的な交通ネットワークの整備はほぼ終えており、今後はブラウンフィールド(既存施設)での採用が増えるはずだ」

「マドリッドでも、ここ20〜30年でインフラへの投資を積極的に実施してきたが、この時期に作られたネットワークは質が良くない。そこで、これらをアップグレード(更新)するようなブラウンフィールドのコンセッションが潮流として増えている。このようなインフラ運営に限らず、病院や刑務所等、サービスを含めた公共施設が増えていくだろう」。

コンセッション市場の拡大は、コンセッション産業の急成長を促した。台頭するコンセッショングループ共通の特徴は、(1)純粋な民間会社として建設会社から出発した。(2)M&A(合併・買収)を繰り返しながらインフラ事業開発グループへと業容を拡大させた。(3)グループ傘下にコンセッション会社を抱えている――ことなどである。FerrovialグループのCintra(マドリッド) 、ACSグループのIridium(マドリッド)、有料道路運営を専門とするAbertis(バルセロナ)が、大手コンセッション会社の代表格。現在、有料道路・橋梁のコンセッション市場が成長している米国における主役も、スペイン勢である。ここではFerrovialグループのCintra社の企業概要を通して、道路コンセッション市場の現状を見てみよう。

2.建設会社からインフラ総合事業開発会社へ

Cintraが属するFerrovialグループは、1952年に設立された建設会社Ferrovialを母体とする。インフラに関わるDBFOM(Design Build Finance Operate Maintain)を業務内容とし、世界15カ国に7万人の従業員を抱える世界最大級の交通関連事業開発グループだ。グループ全体の売上高(2010年)は122億ユーロ。部門別の内訳は、建設37%、サービス32%、空港23%、有料道路8%。それに対して、利益指標の一つであるEBITDA(税引き前利益+特別損益+支払利息+減価償却費)はグループ全体で25億ユーロ。部門別の内訳は、空港50%、有料道路25%、サービス16%、建設9%である。つまり、同社の空港、有料道路部門の対売上高利益率が高いと言える。

図表4-1 Ferrovialグループの概要

3.Macquarieと組んで相次いで大型受注

Ferrovialグループが最初に有料道路をコンセッション契約したのは1968年、スペインのBilbao-Behobia高速道路だった。92年に初めて海外案件を落札。95年には建設会社Agromanを買収した。コンセッション事業を担うCintraが設立されたのは98年。99年には、オーストラリアのMacquarie と共同で407ETR(カナダ・トロント)を41億カナダドルで落札した。この契約は99年に及ぶ長期リース契約である。2001年の供用開始後、自動料金徴収システムを導入するなど、サービス向上、利用者増のために様々な改善を加え、道路の評価を高めている。

2004年には米国初のコンセッション有料道路となるChicago Skyway(イリノイ州)を、Macquarieと18億3000万ドルで再び共同受注した。これも99年の長期リース契約である。さらに2006年には、Chicago Skywayと東海岸(ボストンとニューヨーク)を結ぶIndiana Toll Road(インディアナ州)をMacquarieと有料道路の過去最高額となる38億5000万ドルで三たび、共同受注した。これは75年の長期リース契約である。

スペイン国内の一時的な政策変更や市場成熟の影響を受けて海外進出を強めた結果、特に北米市場への進出が目覚ましく、道路への出資を増大させている。04年には株式を公開。09年に親会社のFerrovialと再合併している。直近(2010年)のCintra単独の売上高は、8億6900万ユーロ。国別の売上は、カナダ48%、スペイン24%、米国13%、その他16%。EBITDAは6億3000万ユーロ。2011年3月現在、7カ国(スペイン、ポルトガル、アイルランド、ギリシャ、米国、カナダ、チリ)に24本のコンセッションによる有料道路(ポルトガルのShadow Tollによる道路を含む)を持ち、道路延長は約2,900km、出資額は190億ユーロに達している。従業員2,150人のうち、スペイン以外の上記6カ国の従業員が74%を占める。

最近になって、Ferrovialグル―プは経営戦略として “asset rotation”を掲げている。株式の一部、または全体を譲渡・売却することによって、新規投資への原資獲得を目指す。Cintraも2010年10月に、407ETRの株式の10%を8億9400万カナダドルでCanada Pension Plan Investment Boardに譲渡したほか、チリの5路線、マドリッドのShadow Toll Road(仮想料金による無料道路)等を売却した。他部門では、空港部門が06年に英国の空港運営会社BAAを買収、サービス部門が05年に買収した空港手荷物サービス会社Swissportを11年に売却するなど、企業売買を積極的に繰り返している。

表4-1 Chintraの概要

4.道路資産の買収・売却は活発

Cintra社のホアン・アルカラ氏(Corporate & Business Development部のプロジェクトマネジャー)にコンセッション市場の現状や同社の戦略について聞いた。

―― 今後の市場戦略について。

マクロ経済の動向、法体系の枠組みを勘案して、7か国(スペイン、ポルトガル、アイルランド、ギリシャ、米国、カナダ、チリ)に事業展開している。今後の注目地域は北米が中心。NTE(North Tarrant Express、テキサス州、2009年)、IH-635(テキサス州、2010年)という大型プロジェクトの受注に近年、成功してきた。北米は事業機会が多い。米国よりペースは遅いが、欧州や南米、オーストラリアも注視している。北米では、Real Toll Road(通行料金を徴収する道路)が魅力的だ。収益性が高いというより、価値創造のチャンスが大きい。Availability Paymentと異なり、政府予算を使うことがないので、政府にも民間にも利益をもたらす点がよい。

―― 道路資産の売却について。

道路資産の売買は活発である。2010年は407ETR(カナダ)の株式の10%、チリの5路線、マドリッドのShadow Toll Road(仮想料金による無料道路)を売却した。売却の理由は、これらの道路はリスクが減って安定的になったが、それ以上、新たな価値を作り出せなくなっていた。そこに、ちょうど売却の機会があったので売った。売却先は、インフラファンドが多い。金融危機後、安定的な投資先としてインフラが人気になり、様々な会社がインフラファンドを立ち上げた。AXAグループ(フランス)が出資するインフラファンドに、道路を売却したこともある。

道路資産の購入は、共同購入するファイナンシャル・プレイヤーの意向次第だ。米国では、Meridiam(インフラファンド)や年金ファンドとも共同で投資している。彼らはCintraの運営スキルを活用したがっており、双方の意向があえば買収する。最近は株価が下がっているので、もっと出資していきたい。

―― 最近のコンセッション契約について。

欧州では、スペインと英国で法体系が異なっている。英国では、プロジェクト案件ごとに権利やリスクをすべて規定する。一方、スペインでは、一般法(General Law)の本文に、権利や義務がすべて記載されている。基本的に契約はこの一般法を参照しており、プロジェクトごとに特別なルールだけを決めればよいので、調達期間(公示から入札まで)が英国に比べてはるかに短くなる。大体2〜3カ月くらいが多い。

通行料金の設定は、政府が上限値を決める。入札の指標の一つが料金であり、政府が定めた上限値より低いほど評価が高くなる。また消費者物価指数(CPI)に対してどれだけの割合で料金を引き上げていくかも、同様に評価指標となる。

交通量リスクに関しては、スペインではすべてのリスクを民間事業者が負っている。これまでに再交渉を要求したことはない。チリでは最低保証によるリスク軽減策がある。政府がバイパスや無料道路を建設したりした場合には、事業者側は再交渉する権利がある。

事業費の出資(Equity)と負債(Debt)の比率は、もちろんプロジェクトごとに異なるが、スペインではEquity: Debt=20:80、チリでは40:60が標準的である。コンセッション期間は、建設期間を含めて30〜35年。法律上は最大40年だが、料金徴収期間延長のための余地を残しておく。

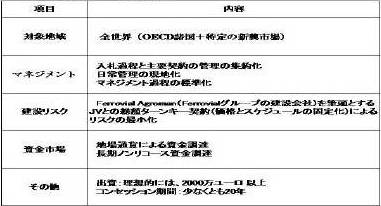

表4-2 Chintraの新規プロジェクト採択条件

5.「価値創造」がコンセッションの要諦

スペインのインフラ総合事業開発グループACSグループは、売上規模ではCintraを上回る。こちらは建設会社Dragadosを母体としてM&Aを繰り返し、グループ内にコンセッション会社Iridiumを抱える。グループ全体の売上高(2009年)は156億ユーロ。EBITDAはグループ全体で14億6000万ユーロ。スペインの有料道路運営専門のコンセッション会社Abertisやドイツの建設会社Hochtiefにも出資して、業容を拡大している。

両グループは、欧州市場から南北米市場へと活動地域を広げている。公共(政府)がつくったコンセッション市場が、産業を振興し企業を育成するという典型的な構図が見られる。Cinrtaのホアン・アルカラ氏が北米市場への進出について、「収益性が高いというより、価値創造のチャンスが大きいこと」を理由に挙げていた。この「価値創造」こそ、民間の技術力と資金力を活用するコンセッション事業が、通常の公共事業と一線を画すために必須のキーワードである。最新の映像技術・識別技術・ETC(Electronic Toll Collection)を取り込んだ自動料金徴収システム、交通量と料金徴収を連動させる情報システム、時間帯や天候によって設備稼働が可変するインテリジェント交通システム等、技術革新は道路の資産価値を高め、利用者の満足度を上げることになる。

一方、道路コンセッション事業は課題も抱える。この事業は通行料金を主な収入源とするため、基本的には人口増・経済成長型の地域に適合しやすいビジネスモデルである。したがって、スペイン勢が、インフラ需要の旺盛な南北米や新興国に市場を求めるのは当然と言えるが、2008年のリーマンショックのような世界的景気後退局面では、コンセッション事業は苦境に陥る。実際、Cintraも2008年〜10年にかけて、3年連続の減収を余議なくされている。ACSグループが出資する道路でも、Shadow Toll(仮想料金=無料)による道路の交通量は金融危機前の90%程度、Real Toll(料金徴収)による道路では同じく70%程度に落ち込んでおり、事業収益性は低下しているという。

逆に現在は、資産価値が下落して株式を廉価で取得できるため、出資のチャンスでもある。Ferrovialグループが経営戦略として掲げる“asset rotation”は、資産の買収・売却によって事業効率を高めるのが狙いであり、道路資産への出資を前向きにとらえている。ACSグループではコンセッション会社として、グリーンフィールド(新規)案件はIridiumが、ブラウンフィールド(既存)案件はAbertisが参画すると、戦略を明確にしている。

公共側から見ると、道路という公共サービスを安定的に提供することが第一の事業目標である。それには民間事業者が利益を維持することが前提となるが、利用者に対する「公益保護」の観点からは、経済変動の中でも安定的な道路サービス提供を確保できる仕組みを構築しておかなくてはならない。スペインでShadow Tollを併用して公共セクターの負担を入れ、民間リスクを軽減しようとしているのは、その一例である。

また、現実の問題として、道路というインフラ資産であっても、商業用不動産と同様の売買が繰り広げられることは、資産の「譲渡」という出口(Exit)を用意しないとファンド等の資金を呼び込めないという事情があるにせよ、「公」に対する日本人のメンタリティには違和感があるかもしれない。日本でコンセッション方式を導入する際には、こうした点も踏まえたうえで、単なる道路サービスの民間への移転を超えた、「価値創造」という視点を忘れることなく、民間参入促進のスキームを構築していくべきである。

出典:『ケンプラッツ』 2011年7月5日掲載 「到来!コンセッション方式(4)」

http://kenplatz.nikkeibp.co.jp/article/building/news/20110704/548415/

雑誌「橋梁と基礎」掲載 〜 米国の道路・橋梁PPPの最近の潮流 〜

雑誌「自動車と高速道路」掲載 〜 わが国での道路コンセッションは可能か? 〜

ケンプラッツ連載・到来!コンセッション方式 (1)〜 復興をきっかけに有料道路を変える 〜

ケンプラッツ連載・到来!コンセッション方式 (2)〜 民間事業に最も近いPPP手法とは 〜

ケンプラッツ連載・到来!コンセッション方式 (3)〜 インフラファンドで変えるPPP 〜

ケンプラッツ連載・到来!コンセッション方式 (4)〜 道路コンセッションの主役、シントラ社 〜

ケンプラッツ連載・到来!コンセッション方式 (5)〜 米国の道路事業で急増するPPPの実態 〜

ケンプラッツ連載・到来!コンセッション方式 (6)〜 韓国PFIの挑戦、仁川大橋プロジェクト 〜

ケンプラッツ連載・到来!コンセッション方式 (7)〜 海外事例に見る道路事業の課題 〜

ケンプラッツ連載・到来!コンセッション方式 (8)〜 道路PPP、日本導入の障壁は何か 〜

ケンプラッツ連載・道路整備に税金はいらない(1)〜 日本は道路をつくる国 〜

ケンプラッツ連載・道路整備に税金はいらない(2) 〜 「無償の道路」は高くつく 〜

ケンプラッツ連載・道路整備に税金はいらない(3) 〜 「維持管理費の捻出も限界 〜

ケンプラッツ連載・道路整備に税金はいらない(4) 〜 借金を先送りにするPFI 〜

ケンプラッツ連載・道路整備に税金はいらない(5) 〜 自治体に必要な「持たざる経営」 〜

ケンプラッツ連載・道路整備に税金はいらない(6) 〜 実例に学ぶ証券化の手法 〜

ケンプラッツ連載・道路整備に税金はいらない(7) 〜 道路は「譲渡」できるか 〜

ケンプラッツ連載・道路整備に税金はいらない(8) 〜 国民が投資する道路事業とは 〜

ケンプラッツ連載・道路整備に税金はいらない(9)〜 民間への譲渡で71億円の利益 〜

ケンプラッツ連載・道路整備に税金はいらない(10) 〜 日本の道路事業に高まる投資意欲 〜

ケンプラッツ連載・道路整備に税金はいらない(11) 〜 インフラの価値の高め方 〜

ケンプラッツ連載・道路整備に税金はいらない(12)〜 インフラを「新たな公」に 〜

雑誌「橋梁と橋」掲載 〜 建築が工学に勝つ橋梁―橋の技芸家 〜

私塾・建築講義(1) 〜 「私は、[だがアーキテクト]、である」 〜

私塾・建築講義(2) 〜 アーキテクチュアと建築、あるいはビルディングと建物 〜

私塾・建築講義(3) 〜 アーキテクチュアの混乱 〜

私塾・建築講義(4) 〜 アーキテクチュアの意味論 〜

私塾・建築講義(5) 〜 アーキテクチュアと空間 〜

私塾・建築講義(6) 〜 場所とアーキテクチュア 〜

私塾・建築講義(7) 〜 アーキテクチュアと社会 〜

私塾・建築講義(8) 〜 “パー”の建築=アーキテクチュア 〜

私塾・建築講義(9) 〜 アーキテクチュアの始まり 〜

私塾・建築講義(10) 〜 建築に関する初期学習で得た成果とそれに基づく提言 〜

技術家の地平(1) 〜 かつてこの国に技術家は存在した 〜

技術家の地平(2) 〜 技術に哲学はあるか 〜

技術家の地平(3) 〜 技術家はどこから来たのか、どこへ行くのか 〜