自治体が道路を流動化する場合、その目的は何だろう。

“初めに資金ありき”の「資金運用型」は、新設道路の建設や運営・管理の資金を民間から調達することが目的となる。一方、“初めに資産ありき”の「資産流動型」は、連載の第6回で取り上げた米国のシカゴスカイウエーやインディアナトールロードの事例のように、既存道路の売却金額によって残債務を返済。さらに余剰があれば一般会計に繰り入れ、他の一般会計の借金返済に充てたり、別の道路整備や既存道路の改良の費用に充当したりするのが目的である。

今回は自治体が所有する既存の有料道路を対象に、「道路を譲渡する」とはどんなビジネスで、現行の法制度とどう整合するのかを検討してみたい。

1.SPC法で証券化が可能に

資産の流動化に向けた取り組みには、これまで民法第667条における任意組合や商法第535条の匿名組合、または信託契約などがあった。しかし、こうした手法は資産流動化の総合的なスキームにはなっていなかった。

これに対し、1998年に制定された「資産の流動化に関する法律(資産流動化法、SPC法)」によって、特定目的会社(SPC)を用いて資産を流動化する制度が確立された。この結果、資産の流動化を適正に行うことが可能になるとともに、流動化の一環として発行される証券の購入者を保護することができ、投資家による投資を容易にした。

SPC法においては、自治体であっても発起人や出資者、または原資産保有者の立場で仕組みに参加できる。

連載の第5回で述べた通り、資金調達には企業の信用力によるコーポレート・ファイナンスと、企業が保有する資産の信用力に基づいて資産担保証券を発行するアセット・ファイナンスがある。

信用力が高い資産であれば、アセット・ファイナンスはコーポレート・ファイナンスと比べて有利な場合があり、「市場型間接金融」として近時、注目を集めている。

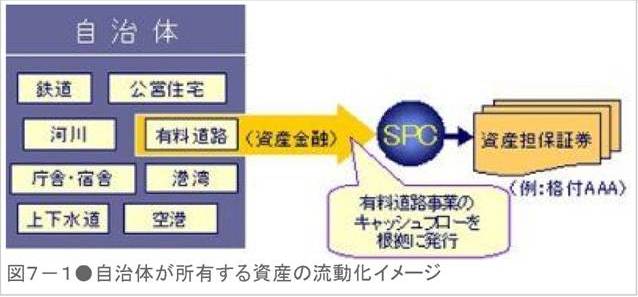

資産の流動化には「信託方式」と「SPC方式」がある。信託方式とは、(1)まず、委託者が保有する資産を信託銀行に信託し、(2)次に、受託した資産を基に信託銀行が信託受益権を発行、(3)そして、投資家に販売し、(4)投資家から受益権の購入代金を受け取る方式だ。道路の場合、将来に及ぶ事業収益権が受益権になる。

SPC方式とは、(1)まず、譲渡人が所有する資産の事業権をSPC(特別目的会社)に譲渡、(2)次に、SPCは譲り受けた資産の事業権を基に債券を発行、(3)投資家に販売して購入代金を受け取る、(4)そして、SPCは投資家から受け取った代金を譲渡人に引き渡す。

既述の通り、98年に制定されたSPC法では、自治体が仕組みに参加することが可能なので、自治体の資産流動化の基本的な枠組みはSPC方式が適切と考えられる。図7-1に、自治体による資産流動化のイメージを図示する。

図7-1 自治体が所有する資産の流動化イメージ

2.道路法では「公物管理者」を国と自治体に限定

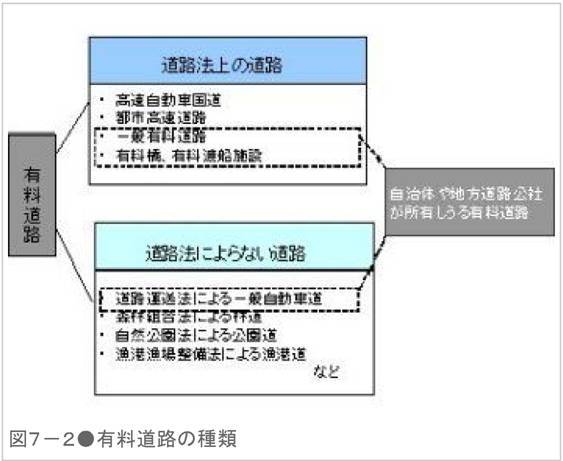

道路とは、道路法による「一般交通の用に供する道」をいう。ただし、道路法以外にも、道路運送法に基づく道路や農道、林道などがある。図7-2のように、有料道路にも道路法上の有料道路と道路法によらない有料道路とがある。地方自治体や地方道路公社が所有する有料道路も道路法とそれ以外の双方に存在し、全国で合計約150路線、延長は約1300㎞に及ぶ。

図7-2 有料道路の種類

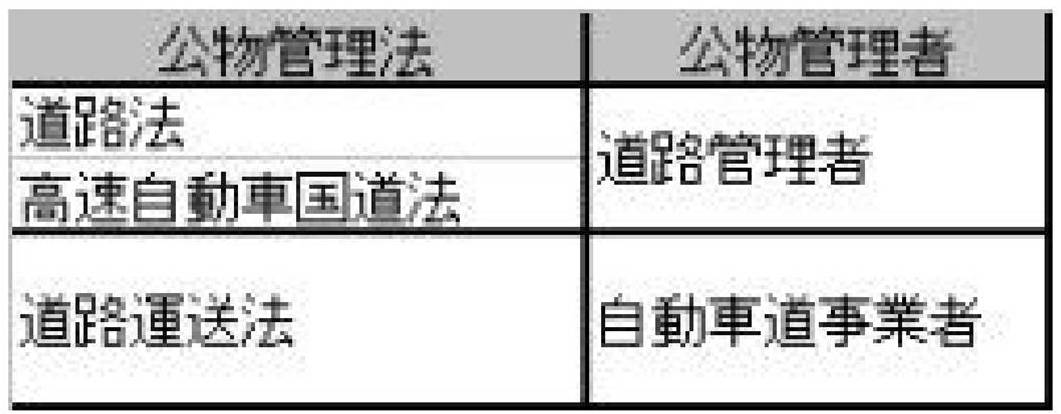

公共施設には、施設ごとに定められた「公物管理法」がある。個々の施設には「公物管理者」と呼ぶ管理の主体者を定めている。公物管理法は全部で14種類。道路にかかわるものは「道路法」と「高速自動車国道法」、「道路運送法」の三つだ。

道路法と高速自動車国道法は道路施設にかかわる法令。道路の種別ごとに「道路管理者」を規定している。一方、道路運送法とは自動車施設にかかわる法令で、「自動車道事業者」を規定している。表7-1に道路管理の法令と管理者を示す。

表7-1 道路にかかわる公物管理法と公物管理者

道路法は公物管理者を国や地方自治体に限定している。他方、道路運送法は公物管理者を民間や公共団体の区分なく認めている。

表7-2 道路の管理者と根拠法(資料:内閣府民間資金等活用事業推進室が2004年6月にまとめた「公共施設等の整備等において民間事業者の行い得る業務範囲」について)

道路法と高速自動車国道法に基づき、道路の管理者を区分すると表7-2のようになり、道路管理者は国や自治体だけと定めている。民間事業者は道路管理者そのものになることはできない。

PFI(民間資金を活用した社会資本整備)事業でも民間事業者による代行行為は特例とされ、「行政判断を伴う業務」や「行政権の行使を伴う業務」以外の、建設や維持修繕などの「事実行為」に限定される、というのが道路法や国土交通省の見解である。よって、民間事業者への委託内容は定型的かつ労務的な周辺業務に限定される。

3.道路運送法なら民間でも道路を管理

道路運送法で規定される自動車道の管理者を「自動車道事業者」という。さらに「自動車道事業」とは、道路運送法第2条の5で「一般自動車道を専ら自動車の交通の用に供する事業」と定めている。

道路運送法による自動車道事業の可能性について、(1)民間事業者は自動車道事業者になれるか、(2)民間事業者が建設して保有する自動車道を数十年後に自治体に譲渡できるか、(3)民間事業者が管理者となる自動車道事業に自治体は出資できるか、の3点についてそれぞれ検証してみる。

(1)民間事業者は自動車道事業の免許を取得できるか

道路運送法第47条には「自動車道事業を経営しようとする者は、国土交通大臣の免許を受けなければならない」とある。そして、この免許は自動車道事業の路線ごとに必要だ。つまり、民間事業者は免許を取得でき、自動車道事業を実施できる。

(2)民間事業者が自動車道を自治体に譲渡できるか

民間事業者が一般自動車道を建設して保有し、一定の期間を運営・管理した後に自治体に無償で返還できるかどうか。

民法第549条によると、当事者(民間事業者)が自己の財産(一般自動車道)を無償で相手(自治体)に譲渡することは「贈与」行為に相当する。一方、地方自治法上には、地方自治体などが譲受人として贈与契約を締結することについて制限している条文は見当たらない。つまり、法はこの譲渡を制限していない。

(3)自治体は民間事業者に出資できるか

道路は公共施設。たとえ民間による一般自動車道であっても、住民や利用者は自治体の関与を望む場合もある。そこで、自治体が民間事業者に出資できるかどうかも検討しておく。

自治体が現金または財産を出資することは可能だが、地方自治法第237条1項に基づき議会による議決が必要だ。さらに、取り扱う現金または財産別に検討する余地がある。すなわち、歳計現金(*1)は議会の議決があればよい。財産の出資は、条例の根拠または議会の議決が必要だが、歳入歳出外現金(*2)を出資することはできない。

*1 歳計現金:地方公共団体の歳入や歳出に属する現金。民間企業の運転資金に当たる。

*2 歳入歳出外現金::地方公共団体の所有に属さない現金。法律または政令の規定によって保管する現金のことで、例えば入札・契約の際の保証金など、債権の担保として徴収するお金などを指す。預かり金のようなもの。

これまで検証してきたポイントを整理すると以下の4点になる。

(1)SPC法によって、自治体の有料道路を証券化などで流動化することは可能。

(2)流動化の枠組みや方策として、自治体に向いているのはSPC方式。

(3)自治体が所有する有料道路のうち、道路法上の道路は民間が管理できない。

(4)道路運送法上の道路であれば、民間が管理することはできる。

現行の制度下では、自治体が所有する有料道路はSPC法に基づいて流動化することができるが、民間が運営・管理するためには、道路法上の道路ではなく道路運送法上の道路に転換することが必要だ。

出典:『ケンプラッツ』 2008年7月29日掲載 「道路整備に税金はいらない(7)」

http://kenplatz.nikkeibp.co.jp/article/const/column/20080728/524697/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~