2007年に米国ミネソタ州で供用中の橋梁が突然、崩落する事故が起きた。米国の道路では、耐久的に限界を迎えつつある老朽橋が増加する一方、都市部における渋滞が深刻になっており、機能更新が待ったなしの状況である。しかし、これまで道路整備を賄ってきた公的財源から、既存道路の維持管理や新設・更新のための資金を調達することが困難になってきた。こうした現実を背景に、民間の資金力と技術力を導入するPPP(Public Private Partnership)/コンセッション方式が、米国の道路事業で急増している。

今回は、米国の道路PPP/コンセッション方式の現状を探るとともに、市場に積極的に参画するプレイヤーについてまとめる。

1.2000年以降、相次いで高額のコンセッション契約

まず、米国道路事業のPPPについて触れておく。米国連邦道路庁(FHWA)は、PPP(米国ではP3とも称する)を下記のように分類している。実際にこのなかでは、新規施設の場合のDBFO(設計・施工・資金調達・運営)方式または、その変型と、既存施設の場合のLong Term Lease(長期リース)方式の適用が多い。

表5-1 米国連邦道路庁のPPPの分類

表2は、北米(米国・カナダ)で実現したPPPプロジェクトのうち、契約額上位10プロジェクトの概要を示したものである。表に見られるPPP契約の特徴は、(1)長期リース方式とDBFOM(DBFO+管理)が多い、(2)契約金額が大きい、(3)民間事業者として海外企業、特にスペイン勢の進出が目立つ、(4)テキサス州の事例が多い――といった点である。これらの点について、事例を挙げながら説明する。

表5-2 北米PPP契約額上位10プロジェクト

2.公共セクターの負債軽減にも有効な長期リース方式

契約形態のうち、長期リース方式は欧州のコンセッション方式の流れをくむ。既設道路を対象に、民間事業者が公共セクター(州政府等)に金銭を支払う代わりに、公共セクターから30~40年の長期、または50~99年の超長期にわたる事業運営権(利用料金の設定・徴収・運営の権利)を付与され、道路運営に対する義務と責任を果たす仕組みである。

財政難に悩む公共セクターにとっては、事業運営権の代金として一括前受けによる多額の収入が得られるメリットがあるため、負債解消・軽減の一手法として検討されることもある。米国内で実績が増えつつあり、Chicago Skyway、Indiana Toll Road、Pocahontas Parkway等で実現している。

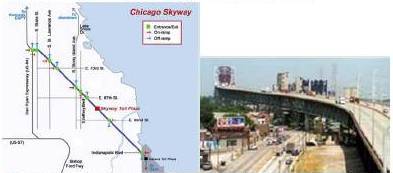

ここで、米国における長期リース方式の第一号となったChicago Skyway(イリノイ州)の概要について述べる。この高速道路は、シカゴのI-94(Dan Ryan Expressway)とI-90(Indiana Toll Road)をインディアナ州との境界で結ぶ7.8マイルの高架の有料道路で、カルメット川を渡る3.5マイルの高架橋を含む。1958年に竣工し、シカゴ市道路・衛生部によって運営・維持管理されていた。

財政難に悩んでいたシカゴ市は2004年3月、長期リース方式による道路運営に関心のある入札予定者に向けてRFQ(Request For Qualifications)を発行。同年5月、5グループを選定してプロポーザル提出を要請した。同年10月に入札が実施され、99年間のコンセッションに対して18億3000万ドルの札を入れたCintra(スペイン)/Macquarie(オーストラリア)が構成するSkyway Concession Company (SCC)が契約を勝ち取った。SCCは05年1月にChicago Skywayの運営を開始。Chicago Skywayのすべての運営・維持管理費の支払い義務を負う一方、料金の値上げを含めた料金徴収権を獲得して道路を運営している。シカゴ市は一括で獲得した多額の代金を、負債の返還のほか、長期および中期の運用資金等に充当した。

図5-1 Chicago Skywayの地図と現況(資料:Chicago Skyway http://www.chicagoskyway.org/routes/)

表5-3 Chicago Skywayのプロジェクト概要

3.老朽橋の架け替えを含むプロジェクトをDBFO方式で

新設や更新(橋梁架け替えを含む)の場合に採用されるDBFO(またはDBFOM)方式は、英国のDBFO方式の流れをくむものである。英国では一般的に道路は無料であるため、建設・運営にかかる資金を調達する民間事業者に対して、交通量に応じたShadow Toll(シャドー・トール=仮想料金)が、公共セクターから支払われる。

米国でも無料道路のスキームとして、DBFO方式の適用が可能であるが、都市部では新設案件を有料道路として整備するケースがある。無料道路を機能更新(橋梁の架け替え等)によって有料化するケースもある。ただし、プロジェクトによって、通行料金の徴収を民間事業者が行う場合と、公共セクターが行う場合がある。

民間事業者が料金徴収する場合は、料金設定から徴収、運営までの事業権を民間事業者が有するが、同時に交通量リスクも負う。公共セクターが料金徴収する場合は、交通量リスクを公共が負うとともに、道路サービスのパフォーマンスに対するAvailability Payment(アベイラビリティ・ペイメント)を料金収入から民間事業者に支払う。この際、官民が合意したサービスの基準から料金計画に基づく支払いに至るまでの変動を定量化するために、計測手法や罰則システムが導入される。料金収入がアベイラビリティ・ペイメントを賄うのに不十分な場合は、公共セクターは税金等から補てんしなければならない。

ここで米国における最新のPPPプロジェクト(コンセッション方式以外も含む)を挙げる。

1928年に供用開始された中央径間1152ftのトラス橋であるGoethals Bridge(管理者:Port Authority of New York & New Jersey)を斜張橋に架け替えるプロジェクトは現在、民間事業者の選定段階にあり、間もなくショートリストが発表される。事業内容はDBFM(設計・施工・資金調達・30~40年の維持管理)で、通行料金徴収は公共セクターが担う。事業費が10億ドル級のビッグプロジェクトである。

図5-2 Goethals Bridgeの現況(写真:Goethals Bridge のウェブサイトhttp://www.panynj.gov/bridges-tunnels/goethals-bridge.htmlから)

また、Scudder Falls Bridge Improvement Project(管理者:Delaware River Joint Toll Bridge Commission)は、デラウエア川に架かる全長530mのプレートガーダー橋を大幅に拡幅し、両岸のインターチェンジも整備して無料の現橋を有料化するプロジェクト。資金スキームについては現在、検討中。事業費は約3億1000万ドル。

図5-3 Scudder Falls Bridgeの現況(写真:Scudder Falls Bridgeのウェブサイトhttp://www.drjtbc.org/default.aspx?pageid=735から)

上記を含め、そのほかにも橋梁の架け替え等を含むPPPプロジェクトが複数ある(表4参照)。

表5-4 現在進行中の道路・橋梁PPPプロジェクト

4.負債(Debt)と出資(Equity)で資金構成

米国のコンセッション道路事業で民間事業者として目立つのは、Ferrovial/Cintra、ACS/Iridiumを筆頭とするスペイン勢である。スペイン市場の成熟化に伴い、新設プロジェクトが拡大している米国に進出している(詳細は連載第4回を参照)。民間事業者のチームを組成する場合は、プロジェクトの内容に合わせて複数の企業がそれぞれの役割を担って参画する。

一例を挙げる。ノースカロライナ州のMid-Currituck Bridge(管理者:North Carolina Turnpike Authority)は、カリタック郡の本島からアウター・バンクを結ぶ橋長約7マイルの新設橋だ。

図5-4 Mid-Currituck Bridge の位置図(資料:North Carolina Turnpike Authority http://www.ncturnpike.org/projects/Mid_Currituck/)

2008年10月にCurrituck Development Group がPDA(Predevelopment Agreement)パートナーとして選出され、09年4月に発注者とPDAを締結した。同グループのチーム構成と役割を下記に示す。

(1)ACS Infrastructure Development - Lead Entity/Major Equity

(2)IRIDIUM - LLC to be Incorporated by ACS infrastructure

(3)Dragados USA - Lead contractors

(4)Traylor Bros - Bridge Contractor

(5)Weeks Marine - Bridge Contractor

(6)Golder & Associates - Ground Engineering

(7)Lochner-MMM Partnership - Lead Engineering and Environmental

(8)Arup - Traffic and Revenue

(9)Planning Communities, LLC - Public Outreach Advisor

チーム構成のうち、筆頭のACS Infrastructure DevelopmentはスペインのACSグループのインフラ事業開発会社であり、チームの幹事会社であると同時に、メインの出資者となる。Iridiumは同グループのコンセッション会社(Operate & Maintain)、Dragadosは同グループの建設会社である。したがって、このチームは、ACSグループ各社を主要メンバーとして構成されている。出資からコンセッション(O&M)、建設を担うACSグループが、「インフラ総合事業開発グループ」と言われる所以である。

上記の例にならうと、橋梁の更新を含む有料道路がDBFO方式で発注される場合、以下の表5に示したようなチーム構成が考えられる。

表5-5 プロジェクトチームの構成例

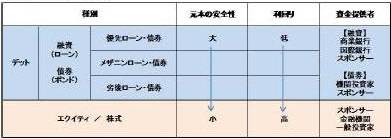

チーム構成を検討する場合は、資金調達(Finance)スキームを合わせて想定する必要がある。Chicago Skywayのプロジェクト概要に資金構成を示したが、資金調達は負債(Debt)と出資(Equity)に分かれる。Chicago Skywayの例では、当初の出資が全体の48%を占めた。出資者としては、スペインのインフラ事業開発会社(CintraやACS/Iridium)や投資銀行(オーストラリアのMacquarie)のような資本力のある企業が候補となる。Cintraが参画してきたプロジェクトにおける出資と負債の比率は、スペインで出資:負債=20:80、チリでは40:60が標準的だという。

負債については、利益分配に優先度を設定し、リスクとリターンに応じた複数の融資・債券が用意される。リスクの小さい順に優先ローン・債券(低リスク・低利回り)、メザニンローン・債券(中リスク・中利回り)、劣後ローン・債券(高リスク・高利回り)がある。投資家が求めるリスクの許容度や期待利回り、資金の構成比率は事業ごとに異なるのが通例であり、一律ではない。想定される投資家は、預貯金を原資とする商業銀行がリスクの低い優先債、年金基金等を原資とする投資銀行がメザニン債の引き受け手となるのが一般的である。さらに、日本の投資金融(融資・保証)が利用できると、他国に比べて低金利であるメリットが生かせるため、受注競争力は一段と高まる。

表5-6 資金の種別と利回り

5.課題も顕在化するコンセッション契約

冒頭で述べたように、米国ではインフラ投資に対する公的財源不足を緩和するために、先行する欧州のPPP契約を研究してきた。その結果、近年、Chicago SkywayやIndiana Toll Road等の道路コンセッション事業で注目に値する実績をあげている。しかし、同方式が普及するにつれ、様々な課題も顕在化してきた。

テキサス州のCamino Colombia Bypassは2000年に開通したものの、交通量が見込みを大幅に下回って事業が破綻。債権者は抵当権を行使し、道路はオークションにかけられた。ところが、買い取った企業は即座に道路を閉鎖するに至り、州政府は道路を買い戻した。

ペンシルバニア州のPennsylvania Turnpikeでは一旦、民間事業者が選定されたにもかかわらず、州議会と知事が対立。前払い金が本来、得るべき額に対して少なすぎるとの試算が出て、さらにその使途に対する透明性の欠如も表面化。結局、取引は消滅した。

一方、道路コンセッションの先駆けとなったChicago SkywayやIndiana Toll Roadでは、民間事業者の収益率に上限を設けていないため、「民間事業者が収益をあげすぎている」、「公共セクターは資産価値に見合ったコンセッション代金を受領していない」といった批判が起きるなど、民間事業者の過度の利益は、道路サービスの公共性の観点から批判を浴びている。

こうした経験を背景に、最近のコンセッション契約では、利用者や地域住民の「公益保護」と民間事業者の収益性との均衡を取るように、料金値上げや民間事業者の収益率に制限を設けるなど、契約の改良が進んでいる。例えば、料金の改定(引き上げ)率は、消費者物価指数(CPI)や一人当たりGDP(GDP/capita)に連動させるのが一般的になっている。

表5-7 Chicago Skywayの料金値上げ

また、民間事業者の収益率については、公共セクターが閾(しきい)値を設け、それを上回る利益が出た場合には、超過分を公共セクターと分配する収入分配条項が一般的に盛り込まれている。民間事業者への公共セクターの過度の関与はコンセッション方式の特長を損なわせることになるが、道路運営の第一の目的が公共サービスの提供である以上、統制の効いた事業契約が必要であろう。

出典:『ケンプラッツ』 2011年7月20日掲載 「到来!コンセッション方式(5)」

http://kenplatz.nikkeibp.co.jp/article/building/news/20110719/548632/

雑誌「橋梁と基礎」掲載 ~ 米国の道路・橋梁PPPの最近の潮流 ~

雑誌「自動車と高速道路」掲載 ~ わが国での道路コンセッションは可能か? ~

ケンプラッツ連載・到来!コンセッション方式 (1)~ 復興をきっかけに有料道路を変える ~

ケンプラッツ連載・到来!コンセッション方式 (2)~ 民間事業に最も近いPPP手法とは ~

ケンプラッツ連載・到来!コンセッション方式 (3)~ インフラファンドで変えるPPP ~

ケンプラッツ連載・到来!コンセッション方式 (4)~ 道路コンセッションの主役、シントラ社 ~

ケンプラッツ連載・到来!コンセッション方式 (5)~ 米国の道路事業で急増するPPPの実態 ~

ケンプラッツ連載・到来!コンセッション方式 (6)~ 韓国PFIの挑戦、仁川大橋プロジェクト ~

ケンプラッツ連載・到来!コンセッション方式 (7)~ 海外事例に見る道路事業の課題 ~

ケンプラッツ連載・到来!コンセッション方式 (8)~ 道路PPP、日本導入の障壁は何か ~

ケンプラッツ連載・道路整備に税金はいらない(1)~ 日本は道路をつくる国 ~

ケンプラッツ連載・道路整備に税金はいらない(2) ~ 「無償の道路」は高くつく ~

ケンプラッツ連載・道路整備に税金はいらない(3) ~ 「維持管理費の捻出も限界 ~

ケンプラッツ連載・道路整備に税金はいらない(4) ~ 借金を先送りにするPFI ~

ケンプラッツ連載・道路整備に税金はいらない(5) ~ 自治体に必要な「持たざる経営」 ~

ケンプラッツ連載・道路整備に税金はいらない(6) ~ 実例に学ぶ証券化の手法 ~

ケンプラッツ連載・道路整備に税金はいらない(7) ~ 道路は「譲渡」できるか ~

ケンプラッツ連載・道路整備に税金はいらない(8) ~ 国民が投資する道路事業とは ~

ケンプラッツ連載・道路整備に税金はいらない(9)~ 民間への譲渡で71億円の利益 ~

ケンプラッツ連載・道路整備に税金はいらない(10) ~ 日本の道路事業に高まる投資意欲 ~

ケンプラッツ連載・道路整備に税金はいらない(11) ~ インフラの価値の高め方 ~

ケンプラッツ連載・道路整備に税金はいらない(12)~ インフラを「新たな公」に ~

雑誌「橋梁と橋」掲載 ~ 建築が工学に勝つ橋梁―橋の技芸家 ~

私塾・建築講義(1) ~ 「私は、[だがアーキテクト]、である」 ~

私塾・建築講義(2) ~ アーキテクチュアと建築、あるいはビルディングと建物 ~

私塾・建築講義(3) ~ アーキテクチュアの混乱 ~

私塾・建築講義(4) ~ アーキテクチュアの意味論 ~

私塾・建築講義(5) ~ アーキテクチュアと空間 ~

私塾・建築講義(6) ~ 場所とアーキテクチュア ~

私塾・建築講義(7) ~ アーキテクチュアと社会 ~

私塾・建築講義(8) ~ “パー”の建築=アーキテクチュア ~

私塾・建築講義(9) ~ アーキテクチュアの始まり ~

私塾・建築講義(10) ~ 建築に関する初期学習で得た成果とそれに基づく提言 ~

技術家の地平(1) ~ かつてこの国に技術家は存在した ~

技術家の地平(2) ~ 技術に哲学はあるか ~

技術家の地平(3) ~ 技術家はどこから来たのか、どこへ行くのか ~